貝萊德:美GDP增長料加快 股債重新部署

美國政府前周四(8月7日)落實向多國加徵「對等關稅」後,美股三大指數過去一星期多仍然屢創新高,今期封面故事專訪貝萊德多元資產策略團隊收益投資聯席主管Justin Christofel分析最新形勢。Christofel估計,美國本月加徵關稅在未來幾個月令當地通脹升溫後,明年底前通脹仍不會回落至聯儲局的2%目標,而且受惠於《大而美法案》帶來的財政刺激,美國明年GDP增長料加快,故聯儲局減息幅度料低於市場預期,或不利長債表現;Christofel又指出,標指目前預測市盈率高達22倍,估值並不低,假如有壞消息出現,隨時可以調整,旗下基金現時比較看好美股中的收息股。

明報記者 葉創成

雖然傳統經濟學理論指加徵關稅將令某一國家經濟增長減慢及通脹升溫,而且1929年美國經濟出現大蕭條便是大幅加徵關稅所致,惟美國政府前周四向多國加徵稅率高達10%至50%的「對等關稅」後,美股三大指數在過去一個多星期仍然屢創新高,道指、標指及納指前周四至上周五累積升幅分別達1.7%、1.65%及2.14%,如何評估是次加徵「對等關稅」對美國經濟的影響,料屬今年餘下時間部署投資美股及其他資產的關鍵,今期封面故事專訪貝萊德多元資產策略團隊收益投資聯席主管Justin Christofel就此詳細分析。

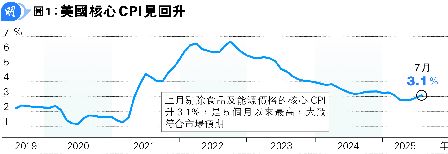

Christofel認為,美國前周四向多國加徵「對等關稅」後,貿易環境已更明朗,預期市場焦點將轉向宏觀基本因素。美國勞工統計局上周公布數據顯示,上月消費者物價指數(CPI)按年上升2.7%,剔除食品及能源價格的核心CPI升3.1%,是5個月以來最高(見圖1),大致符合市場預期,而向前望的話,Christofel預測本月美國加徵關稅後,將導致當地通脹在未來幾個月升溫,至明年有關影響才會開始淡化。

「對等關稅」下 美零售商加價料仍溫和

市場關注前周四美國向多國加徵稅率10%至50%「對等關稅」後,美國消費者須承擔的比例為多少,Christofel則估計,基於兩大因素,美國零售商就此加價時短期比較審慎,當中包括(1)白宮是次加徵關稅引發很多訢訟,有關結果仍是未知之數;(2)在目前的政治氣候下,美國公司不會希望大幅加價後成為政治頭條新聞,原因是這可能會打擊銷售表現。基於上述分析,Christofel表示,即使美國公司長線將會因應「對等關稅」而加價以保護利潤率,但短期加價幅度料相對溫和。

另外,美國勞工統計局本月1日公布,上月新增非農業職位只有7.3萬個,而且此前兩個月淨修訂高達25.8萬——其中5月新增非農業職位從14.4萬個大幅下調至1.9萬個,6月從14.7萬個下調至1.4萬個,均遠低於近年的新增職位水平,而且上月失業率亦已從4.1%上升至4.2%,顯示當地就業市場明顯降溫。

料美通脹明年底前難返2% 限制減息空間

Christofel分析,上述美國就業數據屬出乎意料地疲弱,並且為經濟增長帶來疑慮,因此去年9月至12月累計減息1厘後今年以來未有再減息的聯儲局,現也有重啟減息的壓力。Christofel指出,目前市場預測聯儲局下月幾乎一定會減息,而且在明年底前會累計減息5次,引領聯邦基金利率回落至約3厘。

不過,Christofel強調,目前貝萊德對聯儲局減息步伐的預測,不及市場般樂觀:「我們認為聯儲局即使希望減息,但減息步伐也會受到通脹限制(While we think the Fed is inclined to cut rates, they will be constrained by the inflation piece of the puzzle. )。值得注意的是,我們預期在明年底前美國核心通脹仍會高於聯儲局的2%目標,這會限制聯儲局的減息步伐,除非當地GDP增長顯著放緩始作別論。由於我們預期美國GDP增長明年將會加快、而非顯著放緩,所以我們認為聯儲局不會像目前市場預期般在明年底前減息5次。」

聯儲減息若遜預期 美長債息料回升

將上述對美國減息步伐的預測應用於投資市場,Christofel表示,目前旗下多元資產投資組合對持有太多存續期長的資產持更審慎看法。

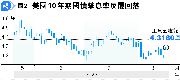

可以留意的背景是,由於市場對聯儲局減息預期升溫,美國10年期國債孳息率5月22日最高報4.6247厘後,過去兩個多月反覆回落,當中,8月1日公布上述差勁就業數據當日便由4.3740厘下跌至4.2159厘,近日始略為回升,上周五收報4.3160厘(見圖2)。假如Christofel上述對於聯儲局明年底前減息步伐不及市場預期的觀點屬正確的話,《Money Monday》料美國10年期國債孳息率將回升至更高水平。

關鍵是Christofel預期,在美國前周四向多國徵「對等關稅」後,美國GDP增長明年將會加快、而非顯著放緩,原因是Christofel認為,「對等關稅」令美國通脹升溫及不利消費對經濟帶來的負面影響屬短暫,估計在今年底前淡化,而且Christofel亦看好美國上月初通過的《大而美法案》將會陸續「落地」成為政策,屬明年GDP增長的強心針。

《大而美法案》利美明年GDP增長

Christofel表示,由特朗普政府推動的《大而美法案》涉及減稅、社會保障、國防及能源政策等眾多範疇,當中,減稅料會支持短期GDP增長,政府增加開支則可能為長債價格及美元匯價帶來壓力。

美企AI資本開支明年料續多 利經濟

就美國近年積極發展人工智能(AI),Christofel預測,美國企業明年投資AI的資本開支將繼續強勁,規模屬數以千億美元計,這有利明年GDP增長,而且當相關AI生態系統完成後,企業生產力料亦會提升,對長遠GDP增長亦屬正面。

Christofel續說,美國明年面對的外圍經濟環境料仍屬有利,例如歐洲GDP增長今年料低於趨勢平均後,明年GDP增長料加快,原因是德國政府將大幅增加基建投資,而且歐洲通脹相對受控,故歐洲央行亦有更大的貨幣政策空間支持GDP增長;另外,中國政府料亦繼續以財政政策及貨幣政策,促進GDP增長。

關稅對美股投資者最壞時間料已過去

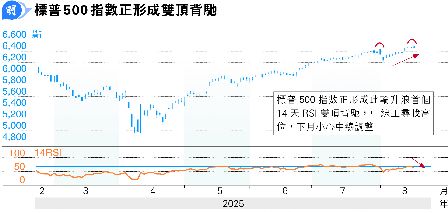

雖然美國總統特朗普於4月2日公布遠較市場預期高的「對等關稅」稅率後,曾觸發美國以至全球股市大幅下跌,惟隨?4月9日特朗普宣布向多國暫緩徵收「對等關稅」,跟?3個多月亦先後與英國、日本、歐盟及韓國達成貿易協議,有關協議是在這些經濟體承諾向美國大幅讓步的背景下,始獲下調關稅稅率,期內美國以至全球股市均明顯回升,收復4月上旬跌幅後更有餘力破頂,美股納指、標指及道指上周均曾創歷史新高。

《Money Monday》請教Christofel對美股在今年餘下時間的看法,Christofel指出,雖然大幅加徵關稅此不明朗因素不論在首季以至上季初均曾為美股帶來壓力,但自從特朗普政府4月9日就此立場軟化,市場至今反應正面,而向前望的話,Christofel相信,即使特朗普政府仍會繼續在貿易政策上有新猷,惟投資者就此出現恐慌的最壞時間料已過去。

Christofel指出,即使出現上述宏觀不明朗因素,惟標指成分股上季平均盈利料按年增長逾10%,優於市場預期。Christofel透露,貝萊德今年初因應歐洲將增加基建及財政支出利好經濟,故曾看好歐股多於美股後,近來已轉為看好美股多於歐股,背景是具備上述有利政策及盈利支持。

標指上季盈利料增逾10% 勝市場預期

雖然美股具備上述利好因素,但Christofel提醒,標指預測市盈率現高達22倍,高於本身歷史均值及全球其他股市,故估值並不便宜,因此若有壞消息出現,隨時可以調整,不預期可以繼續直線上升屢創新高。

美收息股亦受惠AI 高質素具競爭力

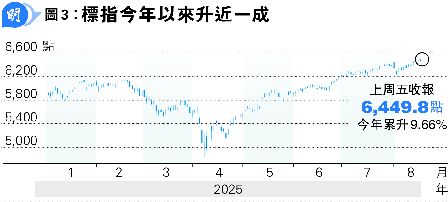

標指今年以來上升9.66%(見圖3),主要由數隻受惠AI發展的重磅科技龍頭股股價勁升所推動,而標指現時預測市盈率高達22倍,原因亦是該數隻重磅科技龍頭股估值偏高所致,就此Christofel認為投資者不應忽略美國收息股,指不少美國收息股不單具備高質素,而且亦維持競爭力。

Christofel舉例說,現時美國不少科技股股息率不低,而且與其相關的基建股也受惠於AI推動資本開支增加所帶來的長期增長機會。