環球股市估值破頂料非難事

環球股市上周五迎來小調整,其中,美股方面,標普500指數下跌0.29%,科技股為主的納斯達克100指數下跌0.51%,跌勢尚算溫和。傳統股走勢相比科技股為佳,反映資金正尋找股份追落後。踏入下半月,重點美國經濟數據已過,短線缺乏潛在利淡因素,要等待下月初的就業數據,美股才會面對較大考驗。

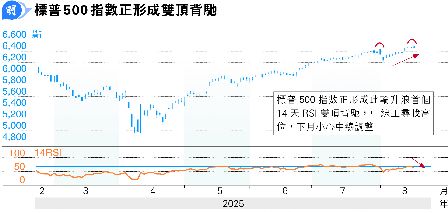

技術走勢方面,標普500指數目前或形成14天RSI雙頂背馳(見圖),尚未確認頂背馳技術走勢即將觸發新一輪深度調整,若以潛在消息觀察,上述的9月初就業數據直至9月18日聯儲局議息期間,是相對高危的時段。

不少投資者擔憂環球股市估值高昂,面對見頂下跌的風險。目前標普500指數歷史市盈率升至30倍,撇除盈利大跌後的2009年金融海嘯及2020年疫情停擺、令企業盈利大跌導致市盈率急升的階段,目前美股正處於正常經營環境下的估值高位。至於標普500指數預測市盈率23倍,亦較正常環境的預測市盈率高位24倍只低5%。若然相信股市歷史高估值便屬於頂部,上望空間便有限。

小心標指或現雙頂背馳

至於歐洲股市方面,法國、德國及英國的MSCI指數市盈率介乎18.6倍至19.4倍,亦是偏高的水平,相比200天移動平均線高出10%至14%。估值高位又是否代表股市見頂?未來全球進入AI時代,以往的PE能否作為未來PE的參考,或許參考價值不會太高。

微軟CEO:經濟或年增10%

18世紀工業革命前直至現在,全球經濟其實是呈拋物線上升,每當投資者認為經濟基數已高,增長將會放緩之際,最終往往能夠加快增速,經歷電腦革命過後,未來進入人工智能革命。未來10年,大家會看見各方面的人工智能逐步成熟,以至量子電腦及能源科技等等,出現重大突破。微軟(美:MSFT)行政總裁納德拉(Satya Nadella)數個月前接受傳媒訪問時曾隱約提及,未來全球經濟或出現一段時期的年增長10%。年增長10%是什麼概念?大約是2003年至2007年中國經濟增長的速度,而當年中國股市正進入歷史級別的上升周期。

當然,10%經濟年增長聽上來是一個誇張的數字,不過,即使打個折扣,未來亦有望順應近代歷史的趨勢,進入歷史上經濟增速最快的階段,假若這項條件成立,環球股市市盈率便有條件破頂,不應以過去的估值周期來限制我們的想像。至少,股市價格是集體意志聚集而成,假若這成為投資者的主流想法,投資者自然會將想法轉化於股價之上。換言之,環球股市於未來創下近代歷史最貴估值,其實沒有想像般難。

憧憬Nvidia業績或帶動美股

未來一周,踏入美股業績期的尾聲,配合美股欠缺重點數據,美股短線升速減慢是預料之中。觀乎剛過去季度美股業績相當不錯,經過小調整後,美股8月下半月承接良好趨勢續升的機會偏高,加上8月最後一周迎來Nvidia(美:NVDA)業績,期待值上升或許能帶動美股未來一至兩周上漲。

楊智佳