時事議題:學習理財免做「月光族」

【明報專訊】青少年如沉迷賭博,可能引致負債。據投資者及理財教育委員會的香港理財能力架構,15至17歲學生應有能力解釋財務計劃如何幫助達成人生目標,並能描述常見的理財工具、列出投資的潛在風險及回報等。但有報道稱本港不少青年是「月光族」,理財教育於香港如何實行?成效如何?

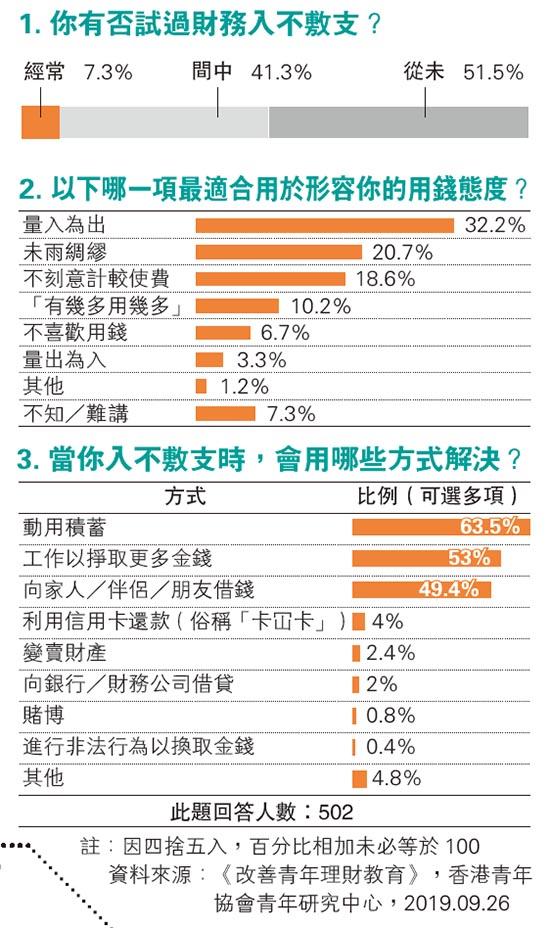

◆青年理財態度調查

香港青年協會青年研究中心青年創研庫於2019年7至8月,以網上問卷訪問本港1034名高中、大專或大學生及應屆畢業生,發現近三成受訪青年持放任消費態度,有極少數受訪者以「高危方法」應對入不敷支,包括「卡冚卡」及「向銀行或財務公司借錢」等。青年創研庫建議教育局把理財教育納入為新高中課程「其他學習經歷」的指定範疇之一,讓學生及早掌握基本理財知識。

1. 你有否試過財務入不敷支?(圖)

2. 以下哪一項最適合用於形容你的用錢態度?(圖)

3. 當你入不敷支時,會用哪些方式解決?(圖)

◆例子:「月光族」自由工作者

Ada為Slash一族(有多項職業身分的青年),大學畢業後於出版社任職平面設計3年,惟忍受不了每天公式化的生活,幾年前毅然辭職,到英國「工作假期」兩年。回港後決定放棄傳統辦公室工作,改以自僱形式承接大小的設計企劃(Freelance)。Ada平均月入約3萬元,但她奉行先消費後儲蓄的理財模式,加上熱愛旅行使她經常「一鋪清袋」,淪為月光族。她亦說自由職業者在無穩定收入下不知從何開始儲蓄。

康宏理財服務有限公司營銷策略及業務拓展總監卓啓雄認為,Ada並非有穩定職業的僱員,未能享有強積金退休保障,建議她重新建立中、長線儲蓄機制。他亦指出,年輕人突破刻板生活、勇敢追求夢想值得欣賞,但同時亦要周全理財策劃,收入不穩定的Slash族比其他「打工仔」更需審慎理財及未雨綢繆。◆

社經地位影響學生理財態度

嶺南大學2018年9月隨機調查330名來自6間中學的13至17歲學生,88.6%受訪者家庭收入不多於兩萬元。綜合評分結果發現,69.4%受訪者選擇承受較低風險以獲取較少利益。研究亦發現,成長於月入高於4萬元家庭的受訪學生、對自己語文能力或理財知識有自信者,以及對未來愈積極的學生,願承擔高風險的可能愈高。

負責研究的嶺大研究生院研究助理教授朱岳峰表示,生於較低收入家庭的青年並非認知能力差,只是他們未必有太多支援,經歷較少及眼界較窄,面對不同情况時缺乏自信,傾向較低風險的理財決策。他建議中學階段增加理財實務教育,培養青年自信及對未來的積極態度,及早建立良好的理財風險承受能力。

商業教育非必修

理財教育並非香港學前教育、小學及中學教育必須涵蓋的常規教育內容。現時高中學生可選修企業、會計與財務概論科(企會財)。恩主教書院企會財科教師沃祖敏表示,很多中學仍未在初中推行商業教育,「不少學生在高中選科後才發現自己不適合修讀企會財科目,造成『錯配』現象」。她稱現時企會財的課程範圍太廣,遠超學生能應付的範圍,而教師為追趕課程,只集中教授考試範圍及操練答題技巧,忽略學生個人理財及知識應用的教育。她認為,商業教育應由基礎做起,延及小學及中學,令學生能循序漸進學習。

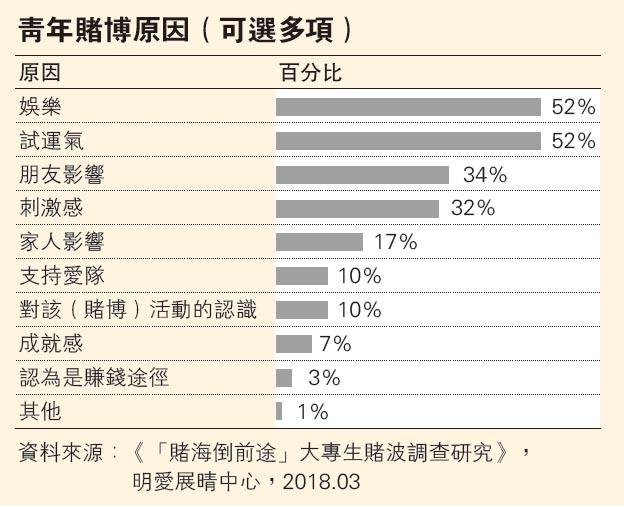

.青少年賭博(圖)

■模擬試題

◆資料A:評論

有關病態賭博成因的研究,西方和本地都做過不少研究。有學者認為是因為家庭因素,包括家庭環境和基因遺傳;有些則從賭博的性質分析,例如認為賭博有一種「強化理論」,因為賭波有刺激性和獎勵性,而使青少年在賭博過程中容易感到緊張和興奮,例如在賭波時的入球時刻、臨完場前的最後一次進攻等,這些刺激和獎金的獎勵能使人產生滿足感。而且「可能會贏」和「差一點就贏」的刺激感覺亦促使青少年易於沉迷賭博。

資料來源:〈病態賭徒是如何煉成的?——青少年賭博問題〉,《燭光網絡》,藍俊文,2013.05.13

◆資料B:圖表

青年賭博原因(可選多項)(圖)

◆資料C:評論

年齡介乎18至25歲的青年群組,包括大專學生、在職青年以及待業或雙失青年。隨着青年變得財務自主,他們亦要對自己的財務決定負責。然而,青年的理財能力相對偏低,較易過度消費和濫用信貸。就業後,他們於做出重要財務決定時,往往要面對追求日常生活方式或為將來打算的矛盾,這情况於低薪青年之間尤其嚴重,因很多青年都抱着「今朝有酒今朝醉」的態度生活。寬鬆信貸普及,消費主義盛行,令許多年輕人倚賴父母輩╱祖父母輩的財政支援。愈來愈多人陷入債務危機,是不容忽視的風險。

資料來源:錢家有道網頁

■資料回應題

(1) 根據資料A及B,解釋兩個影響青少年參與賭博的因素。

(2) 根據資料C,指出青年理財時面對的挑戰。

◆延伸回應題

(3) 你在多大程度上同意加強青年的理財教育,有效改善青少年沉迷賭博的情况?解釋你的答案。

(答題指引見另文)

■相關概念

偏差行為(deviation behavior)

朋輩影響(peer influence)

社教化(socialisation)

[通通識 第651期]

爆point大全:香港人的「世界公民」身分認同

【明報專訊】根據香港民意研究所(前身為香港大學民意研究計劃)對香港市民的身分認同感調查 ,香港人對「世界公民」的認同感,由2010年6月起便... 詳情