拆局:AT1債券減值顛覆「吸收損失」等級

[2023.03.21] 發表

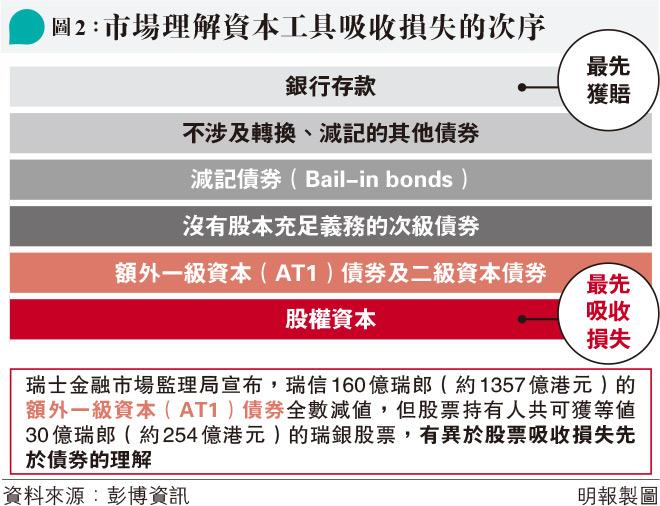

【明報專訊】瑞士金融市場監管局公布,將瑞信總值160億瑞郎(約1357億港元)的額外一級資本(AT1)債券完全減值,作為政府救助方案的一部分,成為今輪銀行危機的新焦點。AT1債券是應急可轉換債券(簡稱CoCo Bond)的一種,讓銀行以該債券補充資本,避免發行更多普通股攤薄每股盈利。雖然在一定條件下,如資本比率低於一定水平,會轉變為普通股權,但本質上AT1仍是債券。彭博資訊指出,是次瑞士當局的決定,顛覆了瑞信資本結構中吸收損失的等級。

投資平台FSMOne(香港)環球債券部經理陳家朗亦認同,瑞信AT1債券持有人承受損失遠高於股東,市場難以理解監管機構背後原則,若純粹因為AT1債券條款清晰列明在需要時能直接撇減本金而向他們開刀,難免令市場擔憂,若下次發生同類事件,監管機構仍對他們出手。

業者:市場難理解監管機構原則

此外,瑞信AT1債券本身設有核心一級資本(CET1)充足率跌至7%,便會觸發承擔損失的機制,不過去年底瑞信CET1充足率仍有14.1%,監管機構便自主地將所有AT1債券「清零」,似在告訴市場本身觸發損失的框架沒有意義。如未來有其他銀行陷入危機,監管機構亦可以隨心所欲地觸發條款,令債券持有人蒙受損失,以防止大型銀行倒下。

上海商業銀行研究部主管林俊泓則指出,即使AT1債券可轉換為股權而非全數減值,不少購買者為固定收益投資者,買入為收息,故不希望轉換為股權,過去「應急可轉換債券」少有觸發減值或轉換為股權。是次事件會令AT1債券更難發行;部分資本較緊張的銀行,也難免影響發放貸款。

更多要聞

九巴剷壆47傷 傾側險翻礙救援 上層客不敢亂動待救逾句鐘 車長涉危駕被捕

【明報專訊】荔枝角呈祥道昨早發生嚴重巴士意外,一輛載有逾70名乘客的雙層九巴失控撞毁路中一列防撞欄後,剷上路中分隔石壆停下,擱於石壆向右傾斜... 詳情

【明報專訊】雙層九巴剷上路中分隔石壆後傾側,大批乘客被困待救。註冊機械工程師、香港都會大學交通意外重組訓練課程導師盧覺強說,巴士傾斜少於28...

詳情

【明報專訊】屯門醫院一個新生嬰兒特別護理病房自本月9日起爆發呼吸道合胞病毒(RSV)組群感染,早前先後有6名嬰兒感染,醫管局昨日公布再多一名...

詳情

【明報專訊】廿年前的春天,SARS無聲無息侵襲香港,先後共有1755人染疫,無情地帶走了299人的生命。廿年後的春天,SARS康復者疫症記憶...

詳情

相關新聞