申請破產加人千禧代佔近半 人均無擔保債務負擔4.72萬

學生貸款重壓 靠信用卡維持生計

【明報專訊】一項新研究顯示,千禧一代(20世紀80年代初至90年代末出生)的人口數量﹐在18歲及以上的加拿大人口中,儘管只佔不到27%,但在2022年申請破產的所有人士當中,這一年齡層的人卻佔近半。

持牌破產受託人Hoyes, Michalos and Associates Inc.昨(13日)發布的研究顯示,2022年49%的破產案是牽涉千禧一代。

報告稱:「千禧一代破產的平均年齡只有33歲,但相對於人口而言,他們申請破產的可能性是嬰兒潮一代(1946年初至1964年底出生)的1.7倍,是X世代(1964年至1980年出生)的1.4倍。「自2016年以來,我們注意到一個總體趨勢,即平均資不抵債的借款人繼續變得更年輕,學生貸款債務和成本極高的貸款是導致他們資不抵債的主要因素。」

研究表明,無擔保債務(無資產支持的債務)在這一年中﹐將千禧一代推向破產。在2022年,該年齡組的平均無擔保債務負擔為4.72萬元。

受託人霍耶斯(Doug Hoyes)表示,與嬰兒潮一代和X世代不同,千禧一代正在以更高水平的學生貸款債務開始他們的生活。

「當你開始陷入困境時,很難買房子、結婚、生孩子,所以你最終會求助於信用卡等方式來維持生計,加上新冠疫情,使千禧一代更受影響。」

學生貸款佔去年該年齡組持有的無擔保債務負擔30%。大約35%的千禧一代背負學生貸款債務,平均欠債1.67萬元。在2022年,該年齡組對高成本貸款的依賴比上一年增加了17.4%。

去年﹐參與研究的千禧一代中有87%有信用卡欠債﹐平均欠債按年升1.5%﹐至1.39萬元。

疫情期間,政府發放加拿大緊急響應補助金(CERB)是想扶危濟困,結果導致該年齡段納稅義務增加。約46%的千禧一代有與稅收相關的債務,比上一年增加了9%,他們持有的稅收債務在去年平均達到1.21萬元。

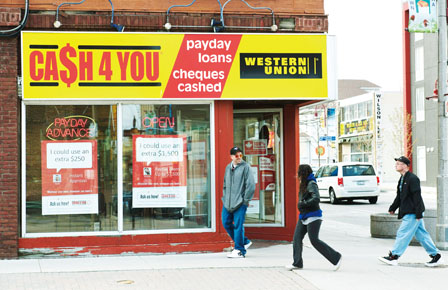

研究還發現,無論年齡組如何,所有無力還債的債務人,都愈來愈依賴快速但高成本貸款,因為53%拖欠債務者,在2022年最少擁有一筆此類貸款。

快速高成本貸款是指發薪日貸款(pay day loan)、高利貸和分期貸款等。去年這類貸款的使用率有所上升。這類高息貸款利率達到29.99%甚至更高,而且不用考慮個人信用評分,也不需要抵押品。

各省長接納醫療撥款新方案 冀10年後聯邦繼續提供資金

【明報專訊】本國各省省長周一舉行視像會議,一致決定接納聯邦政府提出的醫療撥款新方案,該方案訂明渥京於今後10年將在醫療保健系統上花費1961... 詳情