港股跌447點 北水296億淨買破紀錄

高盛:中資股估值近合理目標 料牛市升勢放緩

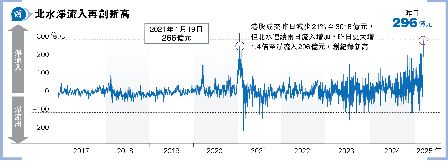

內地再現通縮,人民幣走弱,加上兩會撐經濟、股市及樓市的好消息初步盡出,港股連續第二日下跌,午後恒指曾挫近600點,失守二萬四關,重磅科網全線回吐2%至4%以上。大市成交減少,但仍連續第三日高於3000億元。北水就趁低大手吸納,全日淨流入近300億元創新高。 明報記者

恒指低開115點,開市後一度轉升61點,高見24,292點,但隨後沽盤湧現,午後最多跌598點,低見23,632點,收市跌447點,報23,783點。港股連跌兩日,累計跌586點。國指下滑2.1%,報8725點;科指曾最多跌3.6%,是2月28日後最大跌幅,失守6000點大關,全日挫2.5%,收報5885點。

重磅科網受壓 美團京東跌逾4%

大市成交減少21%至3018億元。北水連續兩日流入增加,昨日更大增1.4倍至淨流入296億元,創紀錄新高。北水大手「撈底」,淨買入盈富基金(2800)達104億元,其次是恒生中國企業(2828),金額達55.3億元。

ATMXJ全線回吐,美團(3690)、京東(9618)跌逾4%;阿里(9988)、騰訊(0700)跌逾3%;小米(1810)跌逾2%。只有成功連環發債抽水的百度(9888)逆市升逾1%。日前新上市的蜜雪冰城 (2097) 逆市再升逾一成,創上市後新高。

高盛發表報告指出,中資股今年創歷來最佳開局,但隨着指數估值已接近該行的合理市盈率目標12倍,而且多個正面的國內催化劑已經反映,預期牛市升勢會放緩;隨着未來數周中美政策及地緣政治議程再次活躍下,獲利回吐的壓力將出現。報告統計,49%追蹤MSCI全球指數的全球互惠基金目前並未持有中資股,37%平均「低配」中資股約330點子,預期全球互惠基金對中資股的配置每增加1個百分點,將帶動約80億美元的淨買入,而在其他條件不變下,對中資股的中性配置,可為市場帶來約300億美元的額外資金。

高盛維持A股及H股「增持」評級,重申MSCI中國指數及滬深300指數,12個月目標價分別為85點及4700點,現水平有近12%及20%潛在升幅。報告又指美國和中國科技股之間的估值溢價已從年初的152%收窄至目前的71%。

分析:或下試23000 勿急買貨

摩根士丹利報告就指出,雖然美國上調中國關稅,但相信不會破壞市場動能,仍對離岸中資股保持樂觀,指有助於降低MSCI中國股票風險溢價的結構性因素仍在改善。獨立股評人郭思治表示,恒指從上周二(3月4日)的低位22,547點,到上周五(7日)高位24,669點,短短4日已上升2122點,加上市場憧憬的兩會已完結,熱情過後,港股要調整很正常,預期今次調整會較深、需時亦較長,如今日恒指再現反覆、失守10天線,或下試23,000點,投資者不要急於買貨。

恒指昨日跌447點,收報23,783點,成交金額3018億元。港股開市短暫上升後便持續回落,午後一度跌穿23,700點,之後反彈約1%並於23,800點附近徘徊。部分港股通新貴表現不錯,衛龍(9985

在衰退滯脹陰霾下,美股反覆回落,上周五聯儲局主席鮑威爾強調經濟穩定,不急於減息後,加上臨近周末美股才出現較像樣反彈。但美國總統特朗普昨又將關... 詳情