阿里:3年斥3800億建AI與雲硬件

大摩籲增持 調高目標價至175元

阿里巴巴(9988)宣布,計劃未來3年將投入至少3800億元(人民幣,下同),用於建設雲計算和人工智能(AI)的基礎設施,金額將超過集團過去10年在相關領域投入的總和。摩根士丹利預計,阿里的雲端收入將在3年內翻倍,並在較樂觀情景下,單計阿里雲,每股價值便最高可達100美元。明報記者 黃志偉

阿里巴巴集團首席執行官吳泳銘早前在季度業績電話會議上表示,因應AI相關服務需求增加,集團計劃在未來3年投資雲端與AI基礎設施,但當時未透露具體金額。

內媒:創民企AI與雲投資紀錄

直到昨日,集團才在官網正式宣布,擬投入至少3800億元。據內媒報道,該總額創下中國民營企業在雲與AI硬件基礎設施建設領域的歷史最高投資紀錄。與此同時,美國科技巨擘亦相繼宣布投資雲計算與AI相關設備(見表),包括蘋果(美:AAPL)昨晚剛宣布,計劃在未來4年於美國投資逾5000億美元(約3.62萬億元人民幣),並支持一系列AI、雲計算及先進半導體項目(相關新聞刊A14)。

大摩料阿里2028年雲收入2400億

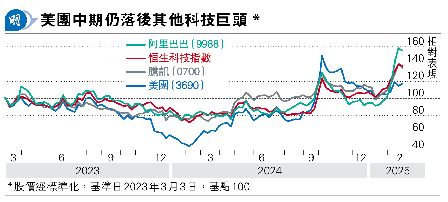

就阿里最新業績表現及未來發展策略,摩根士丹利發表報告坦言,該行低估了AI驅動的雲端需求增長速度,以及集團旗下核心淘天集團(TTG)業務的韌性。阿里憑藉卓越的技術實力及全球較高排名的開源大模型Qwen,有望抓住AI雲計算的增長機遇。該行稱,考慮到2026至2028財年資本開支約3000億元,預計阿里雲收入將從2025財年的1180億元增長至2028財年的2400億元。

調高投資評級至「增持」

同時,相較於CPU(中央處理單元),GPU(圖形處理單元)基礎設施的競爭環境有所改善,以及公有雲擴展,均推動EBITDA(息稅、折舊及攤銷前盈利)利潤率從2025財年的約20%提升至2028財年的35%。然而,由於折舊成本上升,2026至2028財年的EBITA(息稅及攤銷前盈利)利潤率預計將由此前的10%至12%,降至5%至8%。

上調中國互聯網評級至「具吸引力」

大摩將阿里巴巴投資評級由「與大市同步」上調至「增持」,目標價同步上調至180美元(換算為港股相當於175.5港元)。另上調中國互聯網行業評級至「具吸引力」,因該行指隨着市場焦點從疲弱的消費轉向中國的技術突破,中國互聯網行業在AI技術的推動與應用方面具有更優越的投資機會。騰訊(0700)仍然是大摩在2C(面向消費者) AI應用與變現領域的首選,而在電商與本地服務領域,大摩現在更青睞阿里巴巴。