美匯指數升破110關 逾兩年新高

高盛料年內再漲5% 美10年債息觸4.8厘

美國經濟數據強勁,加上美國下屆特朗普政府的關稅政策可能刺激通脹,促使美聯儲放慢減息,Kamakshya Trivedi在內的高盛策略師上調對美元的預測,預計美元在未來一年升約5%。即使這是高盛約兩個月來,第二次上調對美元的預測,高盛仍認為「美元有進一步轉強的風險」。隨着上周五公布的美國12月非農就業職位創9個月高位,鞏固投資者對美國就業市場具有韌性的看法,美元兌主要貨幣上漲。美匯指數周一升穿110,刷新2022年11月以來高位。

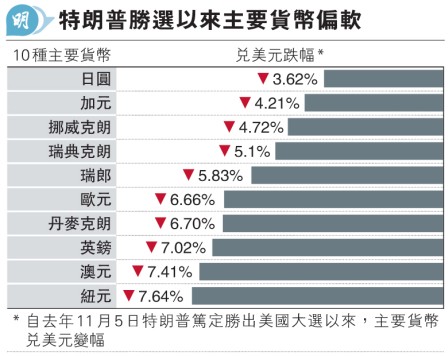

自去年11月5日,特朗普篤定勝出美國大選以來,美匯指數升逾6%。彭博社指出,包括對冲基金在內的投資者似乎對美元前景樂觀。根據彭博社匯編的數據,看好美元的倉位處於2019年1月以來最高水平。

歐元低見1.0177 高盛料跌穿1算

市場預期美聯儲較長時間維持較高利率水平,美國10年期國債孳息率昨曾觸及4.8厘,刷新14個月高位。納指早段跌逾1%。

荷蘭國際集團(ING)外匯策略主管特納(Chris Turner)表示,市場面臨的重大問題是美聯儲今年是否真的需要減息,美元強勢及美國國債孳息率向上,正為金融系統帶來壓力。

高盛預計,歐元兌美元將在6個月內跌穿1兌1,低見每歐元兌0.97美元。歐元兌美元對上一次跌穿平價是2022年俄烏戰爭爆發,當時引發歐洲能源危機。歐元兌美元昨低見1.0177,是2022年11月以來低位。歐元兌港元近日已失守8算大關。歐洲央行管理委員會委員雷恩(Olli Rehn)稱,無論美聯儲如何反應,歐洲央行也應繼續減息。

押注英鎊失守1.2期權需求大增

此外,受頑固通脹及政府債務膨脹等影響,英國資產近期受壓。期權市場交易員押注英鎊繼續下滑。 市場對英鎊兌美元執行價低於1.2的期權合約需求大增。一些交易員甚至押注英鎊兌美元將跌破1.12,觸及逾兩年低位,較上周五英鎊兌美元的1.22水平,再跌8%。英鎊兌美元昨低見1.2102;英鎊兌港元跌至9.42算,刷新14個月低位。

資產管理公司Candriam的基金經理Jamie Niven稱,英鎊目前阻力最小的路徑就是向下,這源於市場對英倫銀行減息的定價非常有限,而市場對該國政府財政的擔憂也利淡英鎊。德銀策略師Shreyas Gopal建議,將英鎊兌歐元、美元、日圓和瑞郎在內的一籃子主要貨幣沽空。

高盛對澳元的預期也有所下調,預計3個月內,每澳元兌美元將跌至0.62,原先預期為0.66水平。澳元兌美元昨在0.61水平徘徊。澳元兌港元跌至4.75,是2020年4月以來低位。

此外,高盛亦更新了美元兌亞洲貨幣的預測。高盛將未來3個月,日圓兌每美元的預測,由155下調至160。彭博策略師Mary Nicola指出,美元的主導地位沒有減弱的迹象,令亞洲貨幣未來一年充滿挑戰。美元兌印尼盾及菲律賓披索昨至少升0.5%,印度盧比兌美元再跌至歷史新低。

法巴亞太股票及衍生品策略主管Jason Lui表示,市場對美國的經濟實力感到驚訝,由於美國利率如此之高,亞洲的流動性將會流失,資本將流向美國或留在美國。瑞銀亞洲股票策略主管Sunil Tirumalai表示,亞洲主要央行減息的空間較小,不利亞洲新興市場的股市表現。(綜合報道)