美元兌人民幣升破6.9

上周五Jackson Hole會議環球中央銀行(除了日本之外)紛紛扮鷹,星期一亞洲市場反應正常──股市下跌,債券息率上升,美元向上。歐洲市情況也是股票下跌,但是債券收窄跌幅,美元轉弱。美股低開,版面多數紅色,但是明顯見到綠色:能源、鈾、農業、貨車、油輪、醫療保健、耐用品、公用以及加密貨幣概念。商品方面黃銅跌,但農產品上升。中段之後大市收窄跌幅。

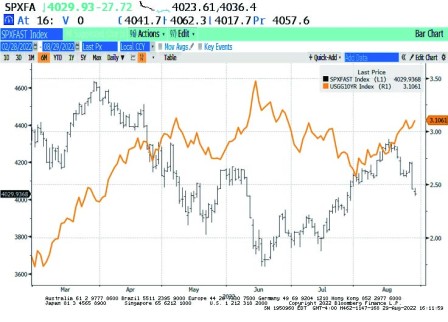

我在讀者會談室早市重申這兩個星期的分析﹕股市有調整壓力,但這次下跌和年初時候有所不同,就是牛熊共舞的格局較高。這兩天我見到一些預測標普500需要下跌10至25%。這類觀點在這個時間提出是有問題的。我並不是說大市不會下跌,而是市場總喜歡使大多數人失望。中段之後股市收窄跌幅,但尾市程式沽盤又現,跌幅又加大,標指跌0.69%(見圖),10年債息+6.33點子至3.1042%。

奧地利央行行長及荷蘭行長都提出9月份歐洲央行加息75點子的說法,行政委員會成員Schnabel警告通脹預期開始不受控制。歐洲貨幣市場折現9月份歐洲央行加息75點子的機會超過三分之二。同一時間美國9月份加息75點子的機會接近67%。歐洲央行成員加大鷹氣的原因是能源價格飈升以及歐元疲弱。相信市場擔心歐洲政府會推出政策,事實上有報道歐洲準備推出緊急措施壓抑能源價格,歐洲天然氣期貨在星期一急跌;同時如果歐洲央行提高加息幅度又是有利歐元,因此造成歐元先跌反升的情況。

投機倉的美元空倉上升至4.58億美元,截至8月23日一周。這是2021年7月以來首次投機倉的美元盤路是淨沽空。

中國人民銀行人民幣定價比日前高0.31% 至6.8698,預期6.8794。但是市場對於人行透過提高定價來穩定人民幣的信息好像開始免疫,美元兌人民幣升破6.9心理關口。此外,中國7月份工業利潤下挫13.5%,是2020年3月以來最快跌幅。

截至8月24日一周,根據EPFR數字,股票基金流出51億美元,債券基金流出8億美元(五個星期以來首次流出),貴金屬基金流出6億美元,貨幣市場基金流出43億美元。股票地域流向:美國股票基金流出10億美元(三個星期以來首次流出),日本股票基金流出19億美元,歐洲股票流出26億美元(連續28個星期流出),新興市場股票基金流出12億美元。股票風格流向:美國價值型股票有流入,美國大價股、細價股及增長股有流出。界別流向:資金流入財務、公用、醫療保健、通訊服務;能源、原材料、地產、消費及科技股錄得流出。債券方面,投資級企業債券基金流入39億美元,高息企業債券基金流出48億美元(五個星期以來首次流出),國庫債券基金繼續錄得流入。