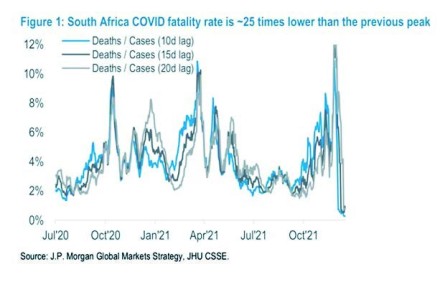

標指新高

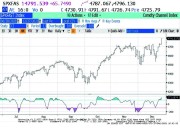

聖誕假期之後,市場形勢很簡單,歐美股市上升,亞洲偏弱。中國股市下跌0.04%,日經指數下跌0.37%,但是歐洲股市上升0.77%,瑞典股市更加上升0.88%。美國標普500破新高,上升1.27%(見圖),納斯達克指數上升1.39%。除了標普500之外,瑞士股市創新高。

標普500升跌比例456:47,納斯達克指數升跌比例1702:1705。顯然可見,大價股佔優。弱勢界別是經濟重開(假期時間超過2800航班取消被取消)、生化科技股(被多隻股份拖低:、Bridgebio、Alnylam Pharm、Novavax),再生能源股及方舟基金系列。中國預托證券先升後軟,能源股先軟後升。油價向上,西得州期油升2.64%,布蘭特期油升3.39%。農產品及工業金屬業做好,大豆上升2.26%,玉米上升1.44%,黃銅上升1.79%。

市場成交下降(-27%),所以淡友會說升市不能作準。這是無聊的說話,上升就是上升,成交少為什麼不下跌呢?股市向上其實一點也不奇怪。綜合一下之前我的分析:困擾市場的四大因素是聯儲局轉鷹,Omicron變種、風險資產被沽、期權結算。

聯儲局轉鷹已經被市場充分折現,現在市場已經開始折現聯儲局加息周期在2024年見頂;變種感染大但死亡率偏低,市場憧憬這是病毒弱化的前夕;風險資產被沽售是一個問題,但清楚可見已經沒有影響大市;期權結算已經過去,甚至沒有滾存的認沽期權可能迫使交易員空倉回補。市場一個簡單的道理就是不能下跌/上升就是上升/下跌。

自從1980年以來, 12月尾時候標普500上升超過20%有10次,其中9次這樣的情況,最後6天的成績都是上升。

摩根士丹利對沖基金部:擁擠名字上周表現理想,50隻最擁擠股份上升3.3%,是7月以來中間最大的差距。蝕錢及高估值股票則仍然在18個月來的低位,但開始有些淨買盤。

疫情爆發之後,股市迅速收復失地,速度之快可算厲害。一個支持股市反彈的因素是經濟迅速復蘇。經濟復蘇的一個佐證是石油需求回升。作為環球經濟增長的一個指標,經濟衰退之後石油需求回升是一個正常情況。以往經濟衰退之後,石油需求需要兩年左右時間才能回復正常。這次石油需求的反彈只是用了兩年時間便等於過去需要的10年光景,石油需求反彈的線性回歸清楚反映這個情況。

股市的反彈速度也是同樣厲害。2020年時候標普500下跌35%,但只需要五個月便收復失地。油價現在是一個重要的股市指標,除了理論上反映經濟復蘇增長之外,實際上股票和油價的40日相關系數非常高,所以,好友應該希望油價穩定或者上升。