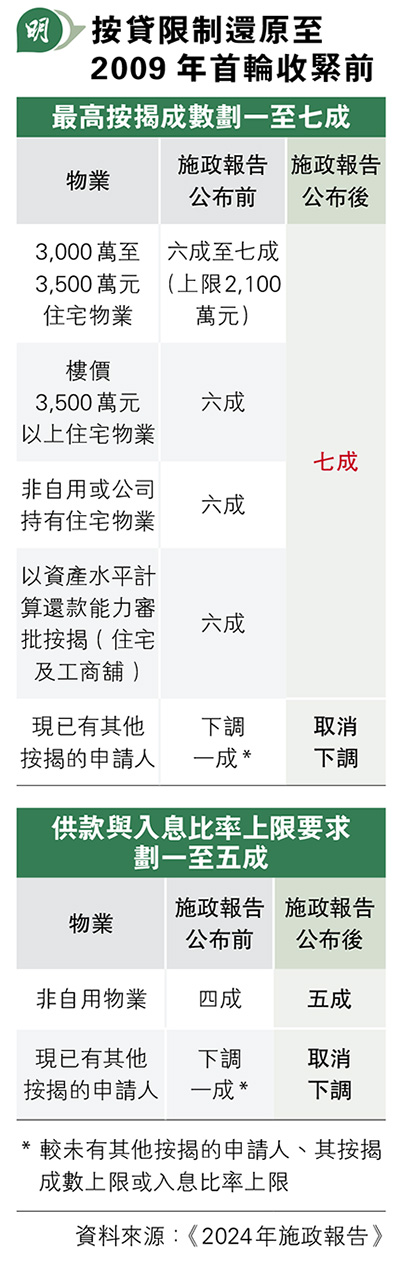

自用非自用住宅一律可按七成 公司持有成數同放寬 金管局:回復2009逆周期措施前

【明報專訊】特首李家超昨日發表《2024年施政報告》,當中進一步放寬按揭貸款限制,樓價3000萬元以上、非自用或公司持有的住宅物業,最高按揭成數由六成增至七成,非自用物業按揭申請人的供款與入息比率上限由四成上調至五成,兩者均與自用住宅物業劃一。金管局副總裁阮國恒表示,按揭限制已回復至2009年實施第一輪按揭逆周期宏觀審慎監管措施之前,至於會否繼續放寬,他說暫未有計劃再調整,七成最高按揭成數和五成供款與入息比率均為當局的長期政策目標。

供款與入息比率上限增至五成

另外,原本已有其他按揭的申請人,按揭成數及供款與入息比率不需再下調一成;以資產水平為審批的最高按揭成數,由六成提升至七成。除了放寬樓按穩定樓市,李家超提出以「簡樸房」取代合規格「劏房」的名稱;在推動經濟方面提出「新增長點」,包括建立國際黃金交易中心;續推動兩地融合等。特首稱今年《施政報告》「繼續貫徹習近平主席七一重要講話的『四點希望』」。

金管局指出,所有住宅物業和非住宅物業的按揭成數上限劃一為七成,供款與入息比率上限劃一為五成;當局會繼續密切留意市場發展,並會因應物業市場最新情况推出合適措施保障銀行體系穩定。上述修訂已生效,適用於昨日或以後簽訂臨時買賣合約的物業交易,早前已經簽臨約並預計及後申請按揭樓花物業也可適用,即選擇建築期付款買家亦會受惠。

多重按揭佔比小 金管局:不會添壓力

阮國恒表示,是次調整是因應市場情况,在繼續維持銀行體系穩定、物業按揭貸款風險得到妥善管理前提下,有空間進一步修訂,盡量減低措施對市民正常樓宇買賣的影響。2023年7月以來經過三輪放寬後,按揭成數上限和供款與入息比率要求還原至2009年,阮稱高價值和非自用按揭非市場主流,而銀行計算貸款人還款能力會計及其所有貸款,而多重按揭貸款佔比率不算高,放寬也不會為銀行風險帶來壓力,銀行亦反映風險可控。今年首8個月,多重按揭佔新做按揭宗數為11%,非自用住宅物業佔比為15%,以資產水平審批按揭佔比為8%,樓價3000萬元以上物業按揭佔比為2%。

至於放寬會否帶來炒風,阮國恒指樓價非其政策目標,而是單從風險角度考慮,若放寬後炒風再次熾熱,對銀行管理風險有挑戰,屆時再考慮措施是否適合。今年部分銀行來自本港商業地產的壞帳增加,放寬按揭會否有助改善相關信貸質素,阮國恒認為更重要是看銀行是否有能力吸收損失,現時相關貸款的撥備覆蓋率有六至七成,加上抵押品的撥備率逾100%,銀行亦能產生足夠利潤抵消信貸損失。

按揭代理:申報出租靈活 助釋購買力

若投資者額外再借按揭買樓收租,最高按揭成數將由五成升至七成。星之谷按揭行政總裁莊錦輝認為,「自住」按揭概念將名存實亡,若自住和出租的利率和審批條件相同,借貸人可以申報租金收入以增加貸款能力,將物業申報為出租會更靈活,對業主而言是重大利好消息,相信新政策有助大幅釋放市場購買力,進一步鼓勵業主換樓及投資者入市。

大新:商業物業因市道下滑 放寬效微

樓市方面,匯豐昨報告指出,5000萬元以上豪宅納入投資移民計劃、最高按揭成數劃一為七成,均有助豪宅需求,不過本港樓宇成交有85%為樓價1000萬元以下,認為樓市需要額外支持,例如減息才能扭轉行業低迷。大新銀行指商業物業市場因為零售市道及營商氣氛疲弱而持續下滑,放寬按揭的幫助或相對有限。摩根士丹利的評論亦以「沒什麼意義(not meaningful)」形容施政報告有關樓市的措施,指雖有若干正面幫助,但效用僅屬邊緣性的。

香港民意研究所就施政報告發表即時民調初步結果,調查訪問626人,今年即時評分42.2分,為李3份報告中最低;去年評分是44.4,2022年評分有51.1。香港置業於施政報告公布後調查顯示,164份有效問卷中,61.6%受訪者滿意房屋供應相關政策,是4年來新高。

明報記者

(2024年施政報告)

■明報報料熱線﹕inews@mingpao.com / 9181 4676

立法定劏房標準 料4年後漸取締 合規「簡樸房」最小8平米有窗有廁 業主會料兩成退場

【明報專訊】新一份《施政報告》提出規管劏房框架,規管全港約11萬劏房戶。政府計劃以立法方式制訂住宅樓宇分間單位出租制度,符合標準單位將命名「... 詳情

居屋連續向隅者白表青年 增派抽籤號碼 最多獲3個 「中獎」機會可增六成

【明報專訊】新一份《施政報告》提出,房委會向連續兩次申請綠置居及居屋未果者,以及40歲以下白表青年家庭或一人申請者,額外分派多一個抽籤號碼。... 詳情