中廣核礦落後 設局安全可吼

恒指昨日跌289點,收報20,637點,成交金額4270億元。港股周二急挫後走勢反覆,夜期和昨日早市明顯反彈,但未幾又回落,A股則大跌,昨日開市高追的動輒虧損了20%以上。Nvidia(英偉達)(美:NVDA)周二晚突破130美元,初步確認破位轉強,主要受到Blackwell需求強勁帶動,這也意味液冷和電力需求會上一個台階,核電概念也強勢。港股這邊的中廣核礦(1164)相對落後,近期內地和香港股市瘋漲也未有跟隨,現在設局相對大市安全。

發改委記者會沒有大招,內地和香港股市立即遇到拋售,市場焦點正轉移至本周六舉行的財政部記者會。理論上,發改委管不了貨幣和財政政策,只負責項目審批,周二沒有談財政方面的事情也是正常。財政部記者會將是短期市場的希望,昨日中午出了記者會的消息後,午後股市也有些回升,但很快又有趁高沽售壓力湧現。

市場對於財政發力的預期主要有兩個,一是彌補第四季的財政支出缺口,以達到全年經濟增長5%的目標,二是加碼發行特別國債,增強投資、向地方政府轉移支付和保障民生。前者的背景是今年稅收少,支出尚算穩定,地方政府財政缺口大,第四季需要中央支持才能維持支出穩定。若只是要達到財政支出穩定和5%的經濟增長,有分析指發改委提出的「1000億+1000億元」已足夠。

倘刺激規模不似預期 A股港股應受壓

至於增發國債谷經濟,正是市場希望得到的政策。一個問題是,若恒指在17,000點、上證指在2700點時,增發2萬億元人民幣特別國債肯定是大利好。但當兩者已曾突破23,000點和3600點,市場要求的便至少是5萬億元或以上的刺激規模吧。有沒有這個可能,當然有,但可能性不算很大,若規模不似預期甚至沒有加碼刺激,內地和香港股市應該會進一步受壓。作為一個外資,若有不錯帳面利潤,在會議前鎖定利潤也很正常。

但更重要是有沒有增量資金趁低入市。國慶假期期間新開證券戶口數量激增,銀證轉帳服務也加強,據聞也有接近30隻偏股型基金準備發行。假期開戶或到帳的資金,周三起應可陸續交易,可惜的是周二高開低走,昨日更低開低走,跟大家期望的有很大出入。若說上證指現在升至4000點,大家或許會不問價追入,反而現回到3200點水平,入市意欲未必大。當然,兩市成交額達2.94萬億元仍是天量,問題是增量資金能否接得住如此龐大的沽盤,尤其不少大股東正大舉減持。

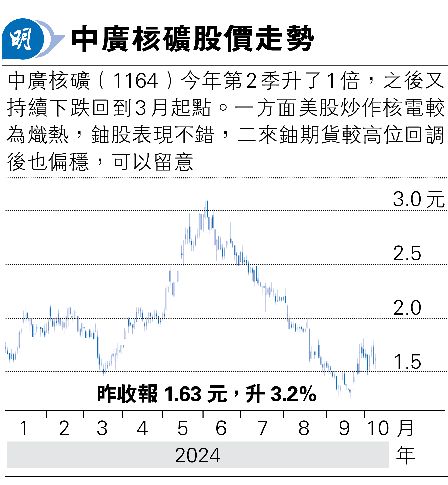

中廣核礦回到未炒時 風險低

AI概念回勇,現主力追捧Nvidia、博通(美:AVGO)、台積電(美:TSM)、Palantir(美:PLTR)、核電等股份。新一代AI芯片耗電量大,是市場炒作核電股原因,一方面可能再投資傳統燃煤發電,而新能源發也不夠穩定,電網也未必能配合,結果核電就跑出。核電需要鈾礦才能發電,美股Cameco(美:CCJ)也是很強勢,港股這邊相對應就是中廣核礦了。中廣核礦相當波動,3月由1.5元水平起步,到6月便炒到3元以上,現在又腰斬了回到起點。整體上,中廣核礦與CCJ方向是一樣,鈾期貨表現不差,現在回到未炒時水平,風險反而相對低,可以留意一下。