活在灣區:港車北上宜買商業險加強保障

【明報專訊】長假期一家人北上,符合資格的司機可選擇「港車北上」自駕遊,往返兩地更輕鬆方便。「出車」最重要是持有有效文件及足夠保險,上月消委會比較多項港車北上保險計劃,以闡述港車北上要如何買保險才有足夠保障,其中保險公司的「等效先認」產品,讓本港車主只需要在一份符合本地法例要求的汽車保單上另購附加險,便可起行,為消費者提供更全面的保障。

明報記者 龍彩霞

申請港車北上的車輛需要購買哪些車保?「交強險」及「商業險」有什麼分別?保費多少?消委會對市面上部分承保「等效先認」保險產品的公司作市場調查,涵蓋強制性附加險(即內地的「機動車交通事故責任強制保險」,下稱「交強險」)、選擇性附加險(即內地的「車輛商業保險」,下稱「商業險」),以及適用於本港的私家車綜合保險計劃(下稱「全保」),協助一眾打算「港車北上」的消費者比較不同保險公司所提供的計劃及資料。

交強險不保障司機車上乘客

不論是港車北上,還是在內地登記的汽車,只要是在內地道路上行駛的機動車的車主或管理人,就必須依照《中華人民共和國道路交通安全法》及《機動車交通事故責任強制保險條例》,投保機動車交通事故責任強制保險,俗稱「交強險」。

「交強險」屬內地的法律要求,其保障範圍包括第三者人身傷亡或財產損失,但就不保障司機與車上乘客,而且「交強險」就每次事故的賠償上限僅為20萬元人民幣(內地法定保險最低要求),由消委會提供資料,以6人座包司機最平為三井住友(MSIG)及立橋保險都是760元人民幣(見表1),而最貴為中銀集團保險的交強險保費由1818港元起,但其包了商業保第三者責任保,故貴得有道理。

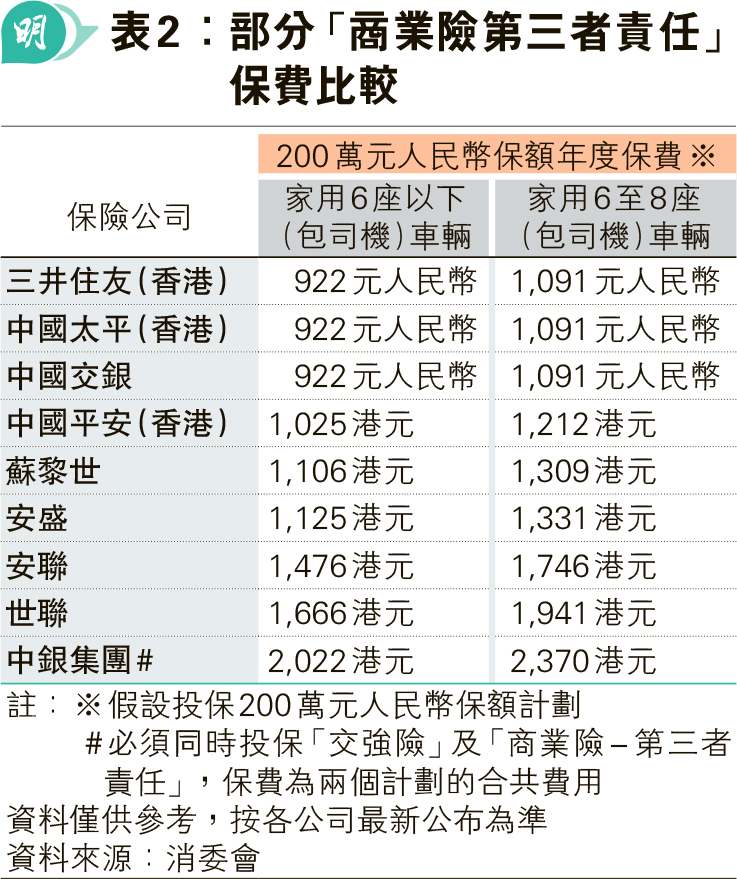

保障水平實在未必足夠,因此香港消費者委員會建議投保人加購內地車輛商業保險以加強保障,即俗稱的「商業險」(見表2)。「商業險」可分為兩種,第一種是「商業險(第三者責任)」,俗稱「商業三者險」,保障第三者人身傷亡或財產損失在內地法定最低要求(20萬元人民幣)以外的額外賠償,其保額選擇介乎100萬至1000萬元人民幣;第二種是「商業險(車上人員責任)」,俗稱「座位險」,保障受保車輛乘客及司機的相關賠償,其保額選擇介乎1萬至20萬元人民幣。

通過驗車後可申相關車保

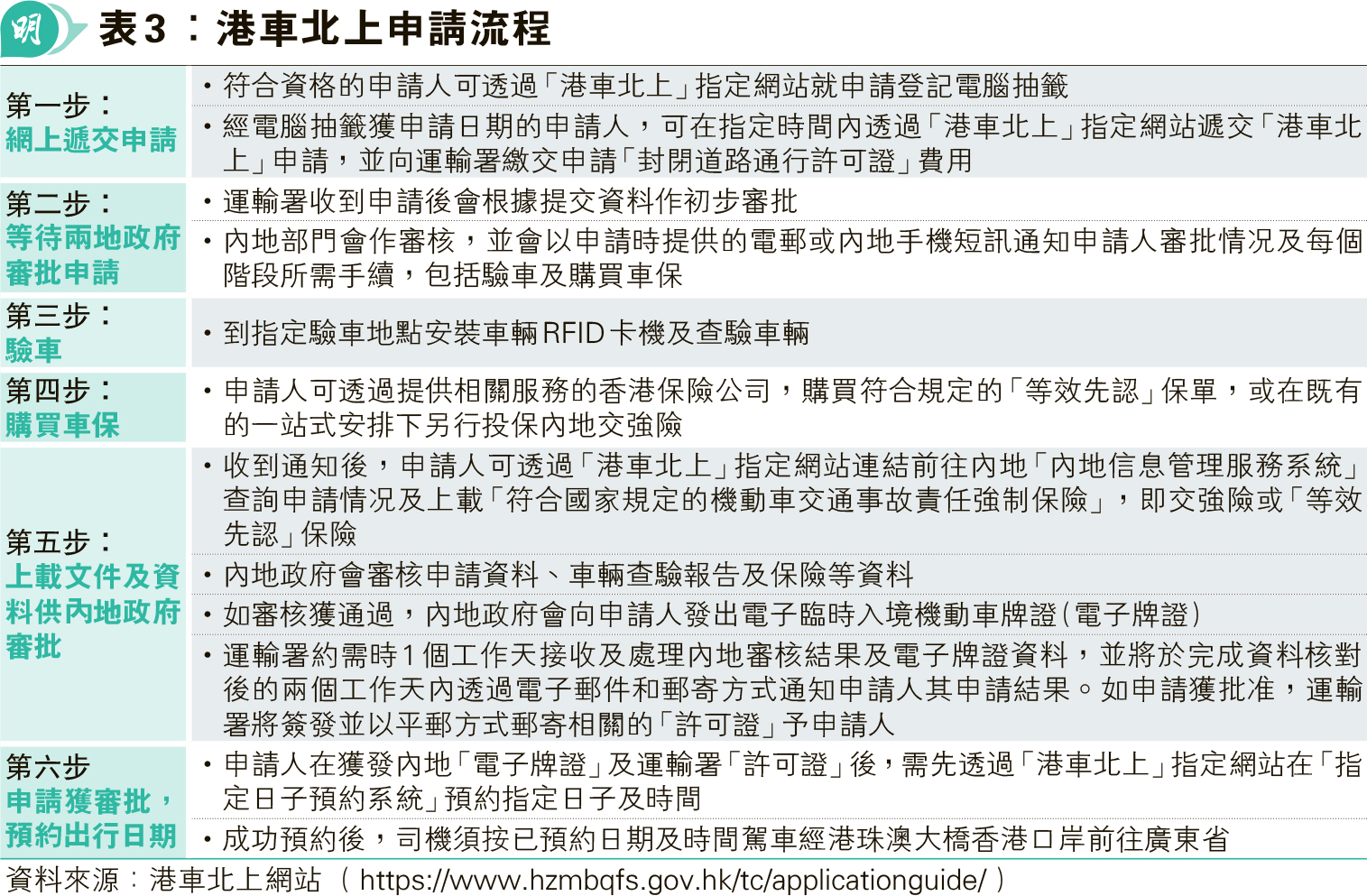

何時購買港車北上車保?港車北上申請涉及多個步驟(見表3),究竟申請人應該於何時購買內地相關車保呢?根據港車北上官網的資料,申請人可於遞交港車北上申請後,等待內地部門以電郵或內地手機短訊的通知;其間申請人亦可透過港車北上官網的連結前往內地「內地信息管理服務系統」,查詢下一步所需的手續。待申請車輛通過港車北上指定的汽車檢驗(驗車)後,申請人就可以投保港車北上相關車保。

此外,申請人有兩點需要留意:珠海交警在內地車保生效後才會審批港車北上之申請。如上載保險時,該保險已生效,珠海交警將隨即審批;如該保險仍未生效,珠海交警只會在保險生效後才會審批。

保險生效後珠海交警才審批

香港人自駕北上,未必熟悉內地路况及交通條例,發生交通意外的機率大增,而港車北上車保主要針對第三者賠償,即使「商業險」中的「座位險」能保障司機及乘客,其保額亦十分有限(每位保額僅介乎1萬至20萬元人民幣)。

因此,保險公司Bowtie建議有意港車北上的人絕對需要考慮為自己購買醫療保險,萬一不幸發生意外,需要住院或接受手術,也不用自己「埋單硬食」。因擁有一份個人醫保,便可用它攤分醫療費用,減少自己需要承擔的醫療開支。

[活在灣區]

【Emily】兩律師會赴英法律年度開啟禮 杜淦堃:推廣港司法制度優勢

【明報專訊】英國當地時間10月1日舉行法律年度開啟典禮,香港大律師公會同律師會按慣例繼續獲邀出席,同全球37個地區法律界同行聚首一堂。 ... 詳情

【Emily】文藝傳承協會首屆董事就職 楊潤雄:弘揚中華文化人人有責

【明報專訊】分別由立法會前主席曾鈺成、羅家英擔任總顧問及藝術顧問嘅中國文化藝術傳承協會去年成立,噚日舉行第一屆董事就職禮。文體旅局長楊潤雄致... 詳情