加拿大企業債券差價

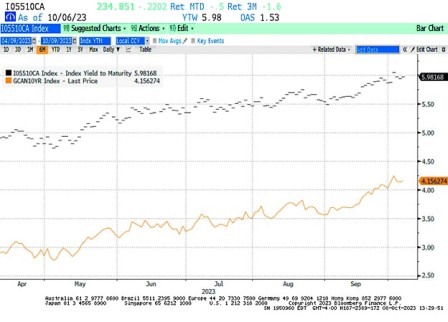

加拿大企業債券指數息率在10月初時候上升至6%之上,是2008年以來最高,息率比加拿大政府債券高出約180點子(圖一)。但是這並不代表市場對加拿大債券的全面看法。

同文李順威經常說信託市場是所有資產價格的基礎。信貸市場之所以這樣重要是因為它決定了銀根的實際寬鬆。而反映信貸市場的一個敏感指標是企業信貸差價。因為企業能否融資直接決定了他們的流通性,盈利孖展。企業債券差價正好反映市場對信貸狀況的看法。而企業債券差價強調的是差價而不是水平,因為差價反映了市場對不同產品的看法。什麼是差價?就是一隻債券的利率和基準利率的比較。基準利率通常都是以同期美國國庫債券息率為依歸。

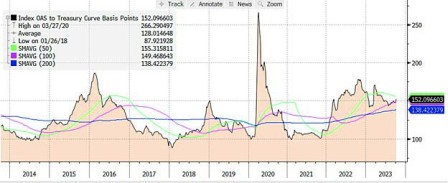

北美投資級企業債券差價在10月初時候是75點子。與此同時,加拿大元企業債券差價是152點子(圖二),明顯高出美國同類債券。這個意思就是投資者在買入加元債券的時候要求更高的息率回報。

加元企業債券差價的波動受到三個因素影響:美元兌加元走勢,加拿大企業財政狀況,加拿大利率走勢。如果美元兌加元強勁,投資者對持有加元債券的興趣自然下降,差價會上升。加拿大企業還款能力如果被懷疑,差價也會上升;加拿大息率如果因為央行加息影響上升,也會影響差價擴闊。一般而言差價擴闊/上升是利好淡,收窄/下降是利好。

加拿大企業債券差價雖然高於美國,但以為本身水平而言,算是沒有問題,比起今年3月美國矽谷銀行出事之前的最低水平141點子只是上升了大約10點子。

雖然差價比起2021年時候的低位100點子上升了接近50%,但差價其實是剛好回到近10年的平均數。從附圖二可見,50周/100周/200周平均線所在都很接近現水平,而現水平也比2022年高位(大概180點子)來得低,因此整體上加拿大企業債券差價反映市場並不特別擔心加拿大企業信貸。不過,現水平不計算2016年/2020年/2022年的高位,也不是一個低的水位,如果差價繼續擴闊,都是需要值得正視的。