個別發展

日本自民黨大選獲勝,東京股市造好。有報道民主黨計劃最快在星期二投票通過1.75萬億美元經濟計劃。歐美達成鋼鐵及鋁協議,減少關稅,對供應鏈及成本價格上升問題有幫助。美國財政部長耶倫預期中國會落實第一階段貿易協議,最終中美雙方會互相遞減關稅,有助壓抑通脹。中國預托證券做好可能與此有關。

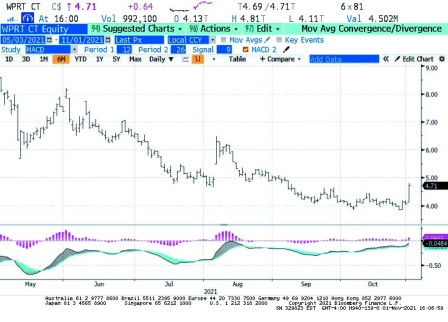

美股高開,但指數很快回軟,尤其是科技股。道瓊斯工業指數連續三年在11月1日上升超過1%,這個紀錄在今年斷纜。軟件股下跌,大價科技股偏弱。半導體股及生化科技股做好。油組國會議之前,雖然有消息指西方國家及石油消費國要求石油組織國增加生產,但消息指石油出口國組織抗拒有關建議。油價企穩,能源股回升。財務股個別發展。再生能源股(見圖)、消費股向上。現在格局是指數高位爭持,股票界別個別發展。美股指數踟躕,但歐洲股市踏上新高。農產品有好表現,尤其是小麥破高。

美國個人投資者協會看好情緒由46.9下降至39.8。中性由25.4上升至30.7。看淡由27.8上升至29.4。美國活躍投資基金經理協會調查200間機構投資者,發現對股市最懷疑的基金股市比重也達到65%——自從2006年以來的數據,最淡組別的平均空倉是77%。投資者說和做似乎出現差距。根據E*Trade調查,投資者對美國股市的態度是疫症爆發以來最淡的,美銀基金經理調查也有類似結果,美國財務官調查的看好情緒也由74.9下降至70.2,但是美國10月股市反彈。美國活躍型投資基金經理的股市比重增加至103%,是春天以來最高水平。美國10月份ISM製造業採購經理指數於61.7下降至60.8,預期60.5;價格指數由81.2上升至85.7,就業由50.2上升至52,新訂單由66.7下降至59.8。9月份建造業開支下跌0.5%,預期上升0.4%。債券沒有理會偏弱的數字,息率上升,但升幅由高位收窄,通脹預期繼續回軟。對沖基金在上周沽售10年債券期貨的幅度是三年來最大,淨沽出177,126張,差不多等於去年3月時間水平。

中國10月份製造業採購經理指數49.2,預期49.7;服務業採購經理指數52.4,預期53;綜合指數50.8。官方採購經理指數數字低於預期,鋼鐵業採購經理指數更差,低於40,達到收縮水平。但是10月份財新製造業採購經理指數卻是由50上升至50.6,高於預期50。數字之間出現一些矛盾。

根據Lipper數字,截至10月27日一周,高息企業債券基金流入11.9億美元(前周流入23億美元),投資級債券基金流出11億美元(前周流入38.4億美元)。政府債券基金流入22億美元(前周流入0.145億美元)。按揭債券基金流入2.2億美元(前周流入1億美元)。槓桿貸款基金流入7.06億美元(前周流入流出9.27億美元)。