恒生純利升3% 不良貸款比率達6.12%

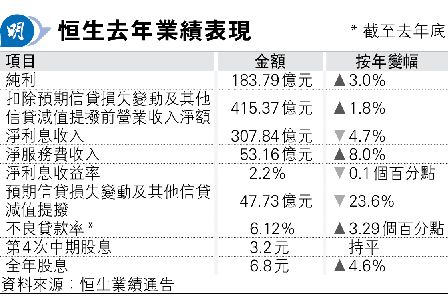

【明報專訊】恒生銀行(0011)昨日公布去年全年純利按年升3%至近184億元(見表),勝市場預期。惟去年底不良貸款比率達6.12%,按年升3.29個百分點。恒生銀行行政總裁施穎茵表示,整體貸款有三分之二均有抵押品,抵押水平充足、其餘無擔保貸款當中,逾九成以上屬投資級別。

未有新回購計劃 股價最多跌6.3%

除不良貸款比率上升外,去年淨利息收入下跌近半成,且恒生未公布新一輪回購計劃,均拖累恒生中午公布業績後,股價午後曾最多跌6.3%低見98元,收報100.5元,跌3.92%,成交10.8億元。

對於不良貸款比率上升,施穎茵昨日於業績會中表示,由於長期高息環境,為部分香港商業房地產(CRE)客戶,造成現金流壓力,部分CRE客户要求延遲還款,但有關不良貸款對恒生財務表現沒有顯著影響。她續稱,截至去年底,香港CRE貸款佔恒生貸款總額16%,另不良貸款內的45%有關貸款,為拖欠少於3個月。

恒生去年派息比率為72.88%,較2023年的72.46%略高。惟昨日未有公布新一輪回購計劃,恒生銀行財務總監蘇雪冰指去年每股派息按年升近5%,另去年第三、四季恒生派息金額達83億元,其派息金額為同期純利的98%,將繼續考慮不同方式去回饋股東。截至去年底,貸款按年跌近5%同時,淨利息收益率亦按年收窄0.1個百分點至2.2%,拖累淨利息收入按年跌4.7%至308億元。蘇雪冰稱,貸款需求仍疲弱,去年下半年雖有減息,惟減息步伐緩慢,且未來減息周期存不確定性,令客戶貸款較審慎。

花旗維持「中性」評級 目標價97元

恒生截至去年底流動性覆蓋比率(LCR)為301%,為金管局於2015年銀行業(流動性)規則生效而來的年度歷史新高。蘇雪冰提到,由於貸款需求疲弱,恒生將剩餘的流動資金,主要投放於優質金融資產。對於高LCR,蘇指出恒生去年整體富裕客戶數目按年升15%,內地零售客新開户數目按年大升81%,LCR因應存款增加而上升。施穎茵補充,恒生需要客戶數量及客戶存款健全,才能將業務多元化,以及於財管業務方面有進一步發展,有信心存款增長可帶動更大的業務增長。去年底恒生客戶存款按年增長 860 億元或 7%,達12,670 億元。

施穎茵續指,自去年下半年開始減息後,與包括房地產在內的客戶溝通,其整體反應正面,因可紓緩流動性壓力。另她亦觀察到,市面上於有更大的投資意欲及商業活動,而樓市亦見回穩迹象。

花旗發表報告稱,恒生去年下半年純利81億元,較市場預期高13%,惟沒公布新回購計劃,或令投資者失望,維持「中性」評級及目標價97元。