美股料下半年重新跑贏歐股

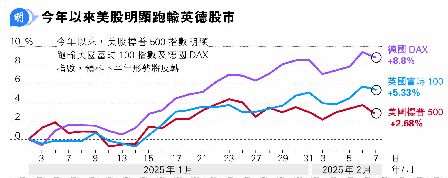

年初至今,美國總統特朗普上任前後,美股罕有地跑輸歐洲主要股市指數,估計第一季歐股看上來仍然比美股穩健。不過,對美股而言,這樣的震盪將會帶來今年最佳的上車機會。上周五晚,美股收市前,特朗普表示將向多國實施對等關稅,料本周一至周二宣布,消息令周五晚美股下挫,標普500指數下跌57點或0.95%。

特朗普埋怨歐洲向美國汽車實施10%進口關稅,比美國的汽車稅率2.5%高,似乎對歐洲汽車實施的關稅將於未來看齊10%。德國總理朔爾茨曾表示,歐洲將反制任何可能的關稅措施,有關因素有可能於下周初,令近期強勢的歐股受壓。以特朗普的行事作風,最激進的招數往往先行,影響力較小的招數殿後。歐洲面對美國的貿易議價能力較高,對美國經濟依賴度不及加拿大及墨西哥,即使特朗普要向歐洲實施關稅,力度相信不會太進取。因此,歐股近期表現相對優勝。再者,DeekSeek引發美國AI晶片股大幅震盪,以傳統行業為主的歐洲股市,自然佔優。

歐經濟對美依賴度不高 貿易議價力較高

不過,歐股的優勢不會長期維持,美股近期不明朗因素較多,潛在利好因素或積壓至第二季或以後反映,屆時美股、尤其科技股會重拾強勢。美國向加拿大及墨西哥加徵25%關稅措施延遲一個月實施,預料於討價還價後,稅率將下調。根據2019年美國對華關稅的經驗,當年6月美國向中國2000億美元貨品加徵25%關稅,令美國核心通脹於當年6月至8月期間,由2%升至2.4%,然後逐步回落,可見關稅對美國通脹大概產生3個月的一次性影響,及後回復正常。以時間表計算,美國通脹於今年5月的基數將較高,將略為拖延新一輪減息進度,成為美股主要指數近期停滯不前主因,亦令美債孳息率處於4.5厘偏高位置。

潛在利淡因素要率先釋放,然後才有利好因素出現。特朗普曾揚言針對台積電(美:TSM),實施100%晶片關稅,並下令4月1日前提交整體貿易及關稅報告。即使最終稅率或遠低於100%,稍後將對晶片股構成壓力。因此,震盪尚未完結,Nvidia(英偉達)(美:NVDA)反彈力度不強,反映投資者第一季內仍有顧慮。

關稅讓美國增加稅收,為調降企業稅增添籌碼,潛在利好需要關稅定案後才能拍板。即使美國對加拿大、墨西哥、中國等國最終只加徵10%關稅,涉及年逾1000億美元稅收,最終亦足夠支付美國企業稅率由21%降至15%的帳單,因此,美股面對不明朗因素的同時,還有潛在利好等待釋放,即利淡當前、利好在後。然而,美國敢於向各國徵收關稅,亦代表美國政府對美股以至美國經濟感到放心,才有條件實施對股市短期不利的政策。

聯儲下季或釋減息信號 成美股升浪藥引

美國財長貝森特(Scott Bessent)表示,特朗普政府的經濟策略將重點放於10年期美債孳息率之上,而非聯儲局短期利率調整。這並不代表特朗普不需要聯儲局減息,而是華府目前滿意聯儲局的政策方向,所以毋須額外施壓。聯儲局正等待通脹再度回落才展開下一輪減息,大概最快第二季釋放減息預期,成為美股下一輪升浪的藥引。面對第一季的動盪,投資者不妨靜候吸納良機,預料下半年美股表現將勝於傳統股為主的歐洲股市。