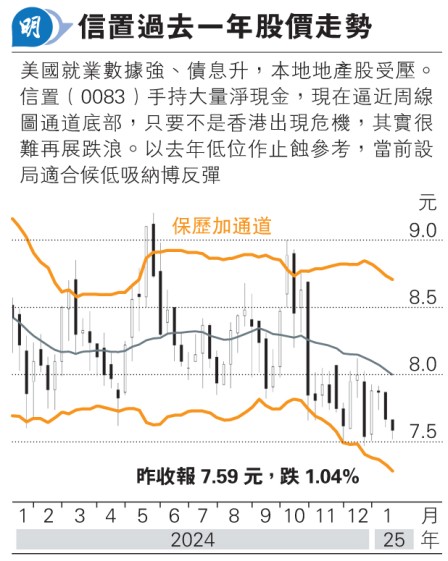

信置當前設局適合博反彈

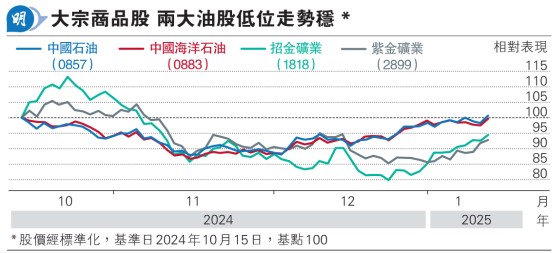

恒指昨日跌190點,收報18,874點,成交金額1340億元。美國就業數據強勁美息抽升,市場一下子好像進入了交易再通脹的格局,即使港股持續受壓,但以油股為首的資源股、金礦股等都逆市持續強勢。

上周提及恒指失守20周線後,多會逐漸下試周線保歷加通道底部,至今也確實反覆向下。恒指昨日初段快速向下,兩度失守18,700點,之後A股由低位反彈,深證指、創業板雙雙倒升,港股跌幅也大為收窄。市寬仍然偏弱,恒指是20升62跌,恒科指是12升18跌。

領升的是油股、互醫股和半導體股,中石油(0857)、中海油(0883)、阿里健康(0241)和京東健康(6618)全部升逾2%,中芯(0981)更升逾6%。油股強勢受油價走高帶動,布油從去年平安夜前後大約每桶71美元,昨日曾即市高見81美元,升勢和升幅都很強很大。

油股強勢受油價走高帶動

油價短線受很多因素擾動,例如地緣政治衝突,即以哈衝突、俄烏戰爭等,而拜登進一步制裁俄羅斯油運也對短期供應造成衝擊。另一個利好因素是股市震盪回落,債市也受壓,可供資金避險的大類資產不多,原油、黃金、黃銅等商品就成了不錯的選擇,尤其是原油和黃銅,去年表現都一般,潛在下跌風險相對較小。

油升、金升、股市敏感股跑輸大市,同時債息抽升,這已不是特朗普交易,而是全面再通脹的炒作。但筆者對此抱懷疑態度,至少以目前美國的經濟狀態,10年債息卻炒高至4.8厘,市場應該已計入很多極端的假設,也是市場很容易出現的線性思維。

以就業市場來看,有分析指目前美國勞動缺口僅100萬人,低於上一輪債息急升時、即2023年第四季至2024年第二季時的200萬人左右。但12月美國非農業就業新增職位逾25萬份,再加上特朗普即將上任,馬斯克對於削減政府開支也轉趨審慎,市場一下子對通脹出現恐慌式反應而積極拋售股債。

筆者不會貿然去估甚或博債息見頂,始終美國就業情况不差,若12月數據是重新轉強、趨向緊張的一個轉捩點,疊加特朗普就職有很多新措施出台,再通脹是有基礎的。但當前債息也確實反映了大量極端預期,一些利率敏感的板塊若跌至很低殘水平,又或者技術設局吸引,是可以留意的。超短線而言可以看看本地地產股。

信置等穩健企業近通道底 難再跌

筆者上月也曾建議可博反彈,之後也確實回升了幾天,但未幾又再展跌浪,香港樓市的情况大家都很清楚,供應過剩、內地客難以將資金匯出、美國利率和債息偏強、港府財赤和特朗普上台有機會衝擊聯繫匯率等。基本因素沒有什麼好說,近期市場更開始擔心個別傳統大型發展商或違約,若為了保命而不問價拋售資產,會令情况雪上加霜。

本港樓市展跌浪兩三年,由高位回落30%,很多利淡都在地產股估值上反映了。從技術上看,新地(0016)、信置(0083)等穩健企業都跌到周線圖通道底部,基本上若不是香港出現重大危機,現價其實已很難再跌了,當前設局是適合博反彈,只是機會和幅度有多大則很難說。