解釋就業數字

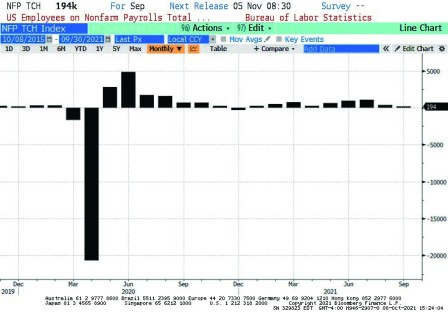

美國9月份就業數字增加194,000份(見圖),低於預期的50萬份﹔失業率4.8%,預期5.2%。時薪按月計上升0.6 %,預期上升0.4%﹔按年計上升是4.6%。過去兩個月數字調高169,000份,不過仍然不能解釋9月份數字的偏差。但是,與此同時,住戶調查顯示職位增加 526,000份,和預期反而接近。私人就業上升317,000份,低於預期,但沒有那麼差。數字顯示勞工市場供應短缺,勞工參與率下跌至61.6%,勞工作人數下降183,000份。這部份解釋了失業率下降,但是就業數字增長差於預期。勞工短缺的結果是薪金上升,故此薪金增長0.6%。頭條數字遠遠差於預期,但是仍然在50萬中位數預測的標準異差(117,000份)附近。市場普遍相信數字不會導致聯儲局押後11月份收縮資產負債表。

市場反應是比較反覆,十年債券息率先跌後升,兩年債券息率更加顯著,最低下降至0.2919%,之後倒轉頭上升至0.3138%。美元先跌後穩。股票最先是科技股上升價值型股票下跌,但一段時間之後翻轉過來。市場的信息是就業數字並不如頭條那麼差,也不會改變聯儲局收縮資產負債表的步伐。

星期五美國股市算是平靜,指數波幅低於1%。科技股增長股先升後回軟,價值型股票又再上升,尤其是能源股。汽車股有好表現。

中國9月份財新服務業採購經理指數由46.7上升至53.4 ,預期49.2﹔就業由49.2上升至50.6 ,價格上升。數字應該減低市場對中國經濟放緩的憂慮。中國人民銀行透過七天回購抽走3300億人民幣。此外,美團被罰款34.4億人民幣,中國預託證券反應不大。

星期四時候中國預託證券顯著反彈,但當時消息指中國駐美領事館曾經說中國收緊對科技股監管,人民銀行行長又說中國繼續採取行動限制平台公司的壟斷性行為。不過市場要上升的時候壞消息就不是壞消息。

ICI數字:美國股票基金上周流出23億美元(前周流出155億美元),債券基金流入60億美元(之前四周100-140億美元),商品基金流出5.59億美元(之前四個星期平均數1.1億美元)。

根據Lipper數字,截至10月6日一周,高息企業債券基金流出2.94億美元 (前周流入 1.96億美元),投資級債券基金流出25.4億美元(前周流入31億美元)。政府債券基金流出0.27億美元(前周流入3.36億美元)。按揭債券基金流入0.22億美元(前周流出1.331億美元)。槓桿貸款基金流入5.61億美元(前周流入3.31億美元)。

界別交易所掛牌基金流出11.6億美元(前周流入54.1億美元);醫療保健基金流出75.3億美元,財務股基金流出3.054億美元;Direxion半導體三倍槓桿交易所掛牌基金流入11.9億美元。