日GDP升2.8%勝預期 圓匯看漲情緒4年新高

受企業支出及出口推動,日本第四季剔除物價變動因素後的實際GDP初值,按季增長0.7%,遠高於市場預期的0.3%升幅,連續第3季錄得增長。按季折合成年率,第四季GDP增長2.8%,較第三季向上修訂為1.7%的升幅顯著擴大,市場原預期升幅只有1%,為日本央行繼續加息提供理據。日圓兌每美元昨高見151.48;每百日圓兌港元漲至5.11算。

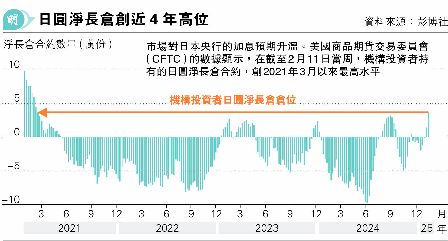

市場對日本央行再次加息的預期不斷升溫,機構投資者對日圓的看漲情緒,接近4年最高。根據美國商品期貨交易委員會(CFTC)的數據,在截至2月11日當周,資產管理公司持有的日圓淨長倉合約,是2021年3月以來最高水平。隔夜掉期數據顯示,交易員押注日本央行7月底前再次加息的概率超過80%,9月底前加息的概率已被市場定價。

7月底前再加息概率逾80%

本月早前,日本央行最鷹派的委員田村直樹表示,明年第一季以前,有必要將利率由目前半厘,上調至1厘或以上。瑞穗證券的分析指出,資產管理機構開始認為,日本央行的加息意願比原先預期強烈,市場揣測利率預期升至1厘以上的速度比預期快。

第四季GDP增幅,推動日本2024年全年GDP增長0.1%,市場原預期日本去年經濟收縮。此前由於豐田等車企出現認證違規問題而暫停出貨,對日本2024年上半年產出造成較大影響。

加息未對私企造成重大打擊

最新數據顯示,日本經濟仍在穩步增長,惟數據仍暴露了一些經濟弱點,例如淨出口增長部分由於進口下降,引發市場對日本內需的擔憂。由於通脹高企對家庭經濟造成壓力,私人消費雖在第四季輕微上升,但增幅與第三季相比明顯放緩。

明治永田研究所指出,實際工資增長乏力,而通脹對消費構成壓力,令個人支出大幅放緩,不過整體來說,經濟仍在增長,因此日本央行可能會繼續加息。彭博社分析指出,企業投資增加,而消費仍具韌性,反映日本央行加息並未對私營部門造成重大打擊。

受惠於入境遊客的強勁消費,日本第四季出口溫和上升。鑑於美國總統特朗普威脅對貿易伙伴加徵關稅,日本的貿易前景存在不確定。日本首相石破茂需依賴其經濟計劃,在未來幾個月支持經濟增長。他計劃透過一系列價格補貼來應對通脹,作為刺激經濟計劃的一部分。

市場關注日央行或售大量ETF

另一方面,彭博社指出,日本央行將提前完成出售20年前向受困銀行買入的股票,這令市場關注到日本央行將如何處理仍大量持有的ETF。

根據日本央行的帳戶數據,截至2月10日,日本央行所持的股票資產帳面價值為528億日圓(約3.45億美元)。由於日本央行過去幾年以每月約100億日圓的速度減持股票,日本央行可能會在5個月左右沽清餘下股票,進度較此前預期的2026年3月前快。

彭博社指出,在提前完成股票出售後,日本央行可能會在今年稍後與市場人士展開討論,表明其出售ETF的意圖。日本央行已取消孳息率曲線控制機制,並逐步加息,減持ETF被視為利率正常化的最後拼圖。

根據帳戶數據,日本央行持有的ETF帳面價值為37萬億日圓(約2420億美元)。按市值計算,這些資產在9月底價值70.3萬億日圓。

日本央行於2010年12月起購買ETF股票基金,作為刺激通脹計劃的一部分。日本央行前任行長黑田東彥擴大了資產購買規模,使央行成為日本股票的最大單一持有者。

(綜合報道)