債息回升

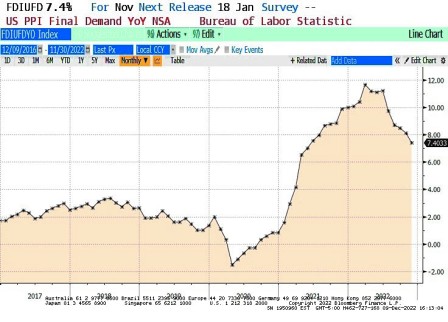

美國生產物價指數按月計上升0.3%,預期上升0.2% ;按年計上升7.4%(見圖),預期上升7.2% 。撇除食品/能源生產物價指數按月計上升0.4%,預期上升0.2% ;按年計上升6.2%,預期上升5.9%。生產物價指數高於預期,市場反應是立即沽售債券及股票。生產物價指數對現代社會的通脹影響相對比以前低,因此在一段時間生產物價指數對市場的影響是有限的,但今年因為通脹成為大頭條,因此生產物價指數也備受關注。周五市場對生產物價指數反應較大的更好解釋是因為債券息率本周顯著回落,在開市之前期指已上升,納斯達克交易所掛牌基金上升至285.64 ,當數字公布之後盤路反轉,因此造成較大的反應。一點可以留意的是生產物價指數內的零售交易服務下跌0.4%,對於零售公司的孖展是有幫助的。

美國10年債券息率在今個星期跌穿3.5%,最低3.4006%,星期五終於返回3.5%以上。下一個星期有消費物價指數公布,又有聯儲局會議,債券明顯有些偷步的走勢,一些盤路調整對後市反而更好。下個星期亦是三重結算,估計大概有2.5萬億美元期權結算,相信又會是波動的一個星期。

對於債市後向,高盛的看法是中央銀行放慢加息及採取兩面風險管理,會增加越來越多數據驗證高息率的理由;高息的主要論據是經濟雖然放慢,但仍然有力,市場需要積累證據然後才會為更高息率持久的來定價;基本看法是增長會高於共識,聯儲局不會在2024年第二季之前減息,所以明年中利率仍然會上升。

摩根士丹利認為市場已經折現2023年下半年和2024年大量減息,這是過度的;所以建議沽空五年債券;原因是最近的牛拉平主要是因為盤路因素,實貨投資者買入長久期,槓桿基金在年底之前平空倉,中期及長期國庫債券曲線拉平主要是因為定期溢價而不是利率預期;聯儲局並不願很快減息,經濟數據優於預期,疲弱的數據主要集中在軟數據,而硬數據表現則維持強勁。法國興業指空倉回補加劇了債券上漲,強勁的消費支出和曲線倒掛所引伸的衰退風險並不一致,雖然聯儲局準備放慢加息,點圖中位數仍然會顯示較高的終點利率,聯儲局最少還要加息75至100點子,債券反彈過早。

道明證券認為市場對聯儲局加息周期的終點太過樂觀,通脹會繼續保持粘性,會迫使聯儲局繼續加息,因此傾向於短期利率上升以及一條平坦的曲線。

密歇根大學消費者信心59.1 ,預期57 ;一年通脹預期由4.9%下降至4.6%,是2021年9月以來最低;5至10年通脹預期不變於3%。中國11月份消費物價指數上升1.6%,預期上升1.6% ;生產物價指數下跌1.3%,預期下跌1.5%。