中港跌美股升

美股反覆先軟後升。界別個別發展,能源股做好原材料股下跌,軟件股票及半導體股票先跌後升,再生能源股高啤打有壓力,但財務股運輸股做好。美國債券息率稍為上升,但歐洲息率下跌。英國保守黨首相為市場接受,債券息率下降,對市場起了穩定作用。美元個別發展,歐元英鎊上升,商品貨幣下跌。股市在這個環境之下表現是不錯的,股市與債券的相關系數有些放鬆。在早市跌市時我在讀者會談室分析科技股以及高啤打的全面沽售太過機械化了。午市之後股市回穩指數逐步上升。

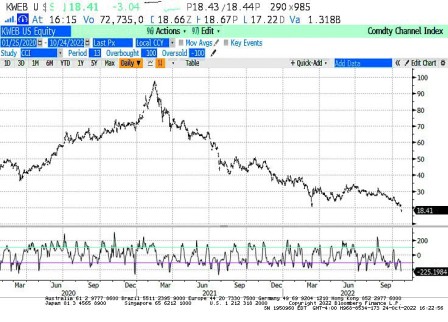

市場焦點是中國預托證券及巴西預托證券(-6.19%)。巴西因為有前議員拒捕開火事件引發市場緊張,但相信這類事件不會有長遠影響。中國股票的沽售則是另一回事。中國人民銀行人民幣定價終於不再守護7.11,人民幣2020年來首次跌穿7.3。有報道7隻中國預托證券基金在星期一沽售超過100億美元股票。中國預托證券失去市值接近1200億美元。可以說是血流成河。中國科技股預托證券交易所掛牌基金(KWEB)下挫14.17%(見圖)。

20大落幕,缺乏新的利好消息,中港股市下跌。中國公布一連串經濟數字,表面上有些數字是不錯的,但是市場選擇了擔心的一面:中國出口和盈餘增長放慢,政府刺激經濟所以工業生產及固定資產投資上升,但是未能振興消費就業以及樓價。

中國9月份按美元計算出口上升5.7%,預期上升4% ;入口上升0.3%,預期不變;貿易盈餘847億美元,預期803億美元;按人民幣計算出口上升10.7%,預期上升11.3%;入口上升5.2%,預期上升8.4% ;貿易盈餘5736億人民幣,預期5643億人民幣。中國第三季經濟增長3.9%,預期3.3%。工業生產上升6.3%,預期上升4.8% ;零售上升2.5%,預期上升3% ;固定資產投資上升5.9%,預期上升6%。9月份中國樓價下跌0.28%(8月份下跌0.29%),連續13個月下跌。此外,中國失業率上升至5.5%。

美國10月份標準普爾預覽製造業採購經理指數49.9,預期51;服務業指數46.6,預期49.5。新訂單49,就業49.8(2020年6月以來最低),產品價格58.3(2020年底以來最低)。9月份芝加哥聯儲局活動指數0.1不變,就業由-0.05上升至0.06。美國經濟數字偏弱。

歐元區綜合採購經理指數由48.1下降至47.1,預期47.6,製造業指數由48.4下降至46.6,服務業指數由48.8下降至48.2。經濟數字下滑,但相信不會影響歐洲央行加息。

根據Lipper數字,截至10月19日一周,高息企業債券基金流出1.444億美元(前周流出7.126億美元),投資級債券基金流出36.2億美元(前周流出43.6億美元)。政府債券基金流入37億美元(前周流入34億美元)。按揭債券基金流出1.479億美元(前周流出4.374億美元)。槓桿貸款基金流出8.85億美元(前周流出10.9億美元)。