美國職位增長強勁

聯儲局成員近日不停發出美國不會衰退的信號,一個最重要的論據就是美國就業市場強勁。但是債券市場包括國庫債券以及按揭債券在整個星期都有買盤,每逢下跌時刻宏觀基金及實貨盤都繼續買入曲線肚腩以及尾端。根據滿地可銀行在就業數字公布之前一個調查,債券投資者的看好情緒增加, 35%預期10年債券息率將會出現的15點子將會是向下,是2020年9月以來最高的讀數;乘低買入的心態反映在39%說如果國庫債券下跌將會買入;如果就業數字公布之後債券上升,說獲利回吐的有38%,低於平均數45%。市場最喜歡捉弄大多數。

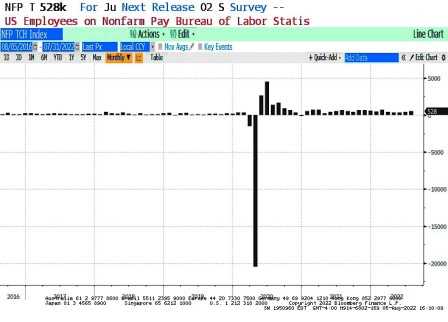

結果美國7月份農業職位增長528,000份(見圖),遠高於預期250,000份;失業率3.5%,預期3.6% ;平均時薪按年計上升5.2%,按月計上升0.5%,預期上升0.3% ;平均工周34.6小時,預期34.5小時;過去兩個月的新增職位調整高28,000份;私人就業上升471,000份,預期上升230,000份;家庭調查新增職位也上升179,000份;勞工參與率由62.2%下降至62.1%。怎樣拆解都一樣,這是一個強勁的經濟數字。債券息率立即上揚,聯儲局基金利率掉期顯示9月份加息75點子的機會上升至62%,數字公布之前是40.5%。

就業數字公布後,美元升,債券下跌,美股向下——不過這是指數,細看一下,能源股、財務股、細價股、運輸股、原材料股全升;半導體股下跌,但軟件股先跌後穩,生化科技股更加上升4%。整體上,價值型股票表現優於增長股,背景是增長股在這個星期升幅不少。軟件股票有很多業績公布,有些很好,有些不好,實際是有升有跌。此外,再生能源股上升,高啤打股份有回吐,迷因股繼續有蠢動,加密貨幣概念上升,所以看不到什麼關風險。

中國預托證券可能被台灣海峽飛彈震碎,但巴西預托證券走勢良好。簡單一句說,股市對就業數字的反應是牛熊共舞。雖然指數下跌,但納斯達克指數升跌比例是升多跌少的。就業數字強勁其實並不是壞事,因為這減少了衰退的憂慮;擔心聯儲局加息會影響估值是對的,但這點的關鍵是通脹的走勢。

根據Lipper數字,截至8月3日一周,高息企業債券基金流入29.3億美元(前周流入48.3億美元),投資級債券基金流入12.2億美元(前周流出24.4億美元)。政府債券基金流出3.97億美元(前周流出 23.2億美元)。按揭債券基金流出2.12億美元(前周流出2.327億美元)。槓桿貸款基金流出3.44億美元(前周流出8.33億美元)。

道明證券建議買入30年實質利率以及傾向利率曲線拉平,因為預期經濟增長放慢,市場對數據意外的反應仍然會繼續偏高,使到利率及曲線波幅保持在高位,調低10年債券息率預測, 2022年底是2.85%, 2023年底2.25%。