鮑威爾認同「沃爾克式」手段遏通脹

美國通脹維持在40年高位之際,俄烏危機引發大宗商品供應緊張局面恐令通脹加劇。聯儲局主席鮑威爾上周四在國會聽證會透露將在本月加息四分之一厘,以遏抑通脹。金融數據機構IHS Markit副主席耶金(Daniel Yergin)指出,歐美對俄羅斯的金融制裁,擾亂了俄羅斯石油銷售,銀行、港口、航運公司等都避免與俄羅斯交易,可能引發自1970年代阿拉伯石油禁運及伊朗革命以來,最嚴重的能源危機。鮑威爾出席參議院聽證會時表示,聯儲局已準備好防止1970年代通脹重演。被參議員問及聯儲局是否準備好不惜一切代價控制通脹,即使這意味經濟暫時受損,就像1980年代初的聯儲局主席沃爾克(Paul Volcker)任內採取大刀闊斧的手段遏抑通脹,鮑威爾稱:「答案是肯定的。」言論似乎暗示他認同沃爾克式的鷹派作風。 資料來源:福布斯、紐約時報、CNBC

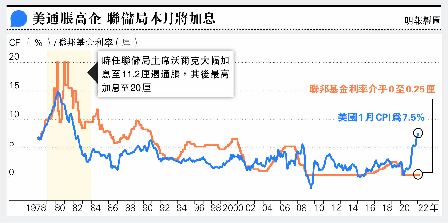

為應對持續惡性通脹,沃爾克任內限制美國貨幣供應,將聯邦基金利率最高上調至20厘。在他首個4年任期內,美國經濟經歷雙底衰退,失業率在1983年高見10.8%,他的措施最終成功,美國在1979年雙位數通脹率,到1982年已回落至6.2%,並在1983年降至3.2%,令他成為史上最成功的聯儲局主席之一。

按揭車貸利率上升 影響消費

鮑威爾談到加息的作用時表示,按揭貸款利率、汽車貸款利率等,所有會影響消費者購買決定的利率都會上升,樓價和股票價格也不會再漲那麼多,所以人們會減少花錢。他說,目標是讓工廠生產及企業服務趕上來,使消費者不再為有限的商品和服務而競爭,「我們希望實現的是使經濟達到供需同步的水平」。

對於工資增長是否推動通脹螺旋式上漲,鮑威爾語氣謹慎,指這是一個嚴重的問題,聯儲局會密切監察。他說,目前工資增長非常迅速,尤其是低下層的工人薪金,這會否成為問題將取決於薪酬漲勢持續多久。

學者:戰爭出現亦不能放慢加息

不過多名經濟學者認為聯儲局的反應仍然太慢。沃頓商學院金融學教授西格爾(Jeremy Siegel)稱,聯儲局本月應採取更激進的措施,加息半厘。他說,聯儲局犯了一系列政策失誤,將通脹推至歷史高位,即使現在出現戰爭,加息的步伐也不能放慢。

美國前財長薩默斯(Lawrence Summers)批評,聯儲局遠落後於形勢,最終可能要以超出聯儲局官員,或金融市場預期的幅度來收緊貨幣政策,令經濟「軟着陸」的難度很大。

哈佛大學甘迺迪學院研究員、經濟學家希爾德(Paul Sheard)稱,愈遲啟動加息的列車,愈有可能導致其後不得不急速追趕,儘管聯儲局可在一夜之間改變政策,但在貨幣政策產生切實效果前,可能會發生很多事情。他指出,這種猶豫的態度,助長了2000年代房地產泡沫。這是由於聯儲局減息時毋須憂慮會破壞經濟穩定,但在加息時卻擔心會打擊經濟。

美國過去20年的通脹率都在低位徘徊,過去一年卻因環球央行「放水」、供應鏈瓶頸、消費需求急增等因素,以致物價攀升。美國1月通脹率更按年上漲7.5%,是40年來最大升幅,遠超4.4%的平均工資增長水平。

物價壓力對中、低收入的美國人影響尤甚,令通脹成為近期民調中,美國成人最關心議題。雖然控制通脹主要是聯儲局責任,但該機構卻無法協調供應鏈等問題,只能通過讓銀行減少放貸來為經濟降溫。

聯儲局只能藉銀行減放貸為經濟降溫

短期利率上升,會影響到長期借貸成本上漲,可能影響一些家庭購買新車或置業,減少借貸消費。當美國加息,會吸引資金湧入美國賺取回報,從而推高美元價值,使美國商品和服務對外國人來說更貴,最終導致對美國商品和服務的需求降溫,從而轉化為物價下降。

但這仍不足以遏抑通脹,因為另一令通脹降溫的重要因素,是消費者是否預計未來價格會繼續上漲,若消費者預期通脹壓力持續,往往會造成一種自我實現的預言。工人會要求更高的工資,而僱主要以更高的成本僱用人手,通脹循環將持續下去。不過《紐約時報》指出,聯儲局今次應對通脹的反應,已比1960及70年代的反應快,而且數據表明,消費者和企業雖然意識到通脹壓力,但尚未預期通脹會年復一年的快速增長。