期貨倉分析

[2021.10.12] 發表

截至9月28日一周,反映對沖基金傾向的非商業倉期貨未平倉合約顯示十年債淨長倉減少35,362張至168,228張。投機倉的債券長倉比較特別,因為市場普遍看淡債券,估計息率會上升,是投機倉的長倉雖然有些下降,但仍然高企,這有機會造成挾倉壓力。暫時而言,投機倉的債券長倉是輸錢的(不過他們背後可能有另外的對沖部署) 。

投機倉的標普五百淨長倉增加6,461張,升至14,824張,納指一百淨空倉增75張至531張。細價股迷你期指空倉增加2,838張至58,680張。股票部署比較簡單,投機倉是長短倉——買入標普500,沽空納斯達克指數及細價股。

這個部署已經維持了一段時間,整體上是賺錢的。

反映對沖基金傾向的非商業倉期貨未平倉合約顯示非商業倉期貨黃金淨長倉增加14,183張至182,582張,白銀淨長倉減少526張至14,736張,銅淨長倉減少4,227張至14,811張。商品交易顧問的黃金期貨長倉,由42,123張轉為67,841張。商品交易顧問的白銀長倉由3,518轉為4,630張。

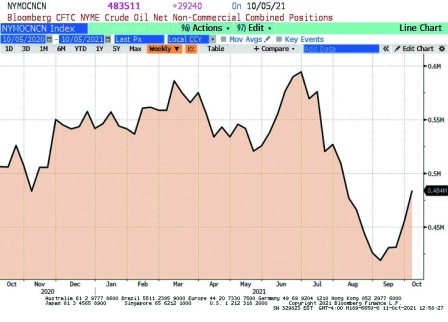

西德州期油淨長倉增加29,240張至483,511張。商品交易顧問的原油期貨長倉由298,042張轉至316,157張。商品方面,整體情況是在投機倉減持了長期商品貨倉 一段時間之後,大部份商品長倉都回升。石油價格強勁,投機倉石油長倉(圖一)明顯回升。

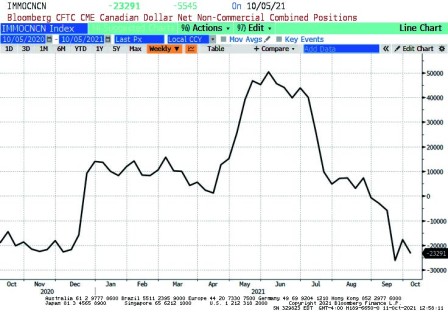

外匯方面,非商業倉期貨未平倉合約加元空倉(圖二)由 17,746張轉為23,291張空倉。因為美國債券息率可能回升,投機倉減輕商品貨幣 比重 。加元期貨倉(圖二)由6月初的50,340張長倉變成現在的23,290張空倉,轉變頗大。不過在這段時間美元兌加元由1.20水平升上8月的1.2949,現在回落至1.247,但加元期貨空倉並沒有減少。

更多經濟要聞

相關新聞