就業數字拆解

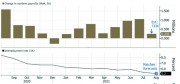

美國8月份就業數字上升235,000份(見圖),預期上升732,500份; 失業率由5.4%下降至5.2% ; 平均時薪按月計上升0.56 %,預期上升0.4% ; 按年計算上升4.3%,預期上升3.9%。

就業數字差於預期,但是時薪上升高於預期,市場反應是短期債券息率下降(因為加息和收回量化寬鬆機會下降),長期息率上升(因為通脹向上),美元下跌,股市先跌後回穩個別發展。8月份就業數字差於預期,打破了連續兩個月的強勁增長。但是要留意的是就業增長放慢主要集中在受到新冠肺炎傳染病變種影響的休閑及酒店業,同時上一個月的就業數字由原先的943,000份提升至105萬份。

美國8月ISM服務業採購經理指數由64.1下降至61.7,預期61.6。新訂單由63.7下降至63.2 ,供應付運由72下降至69.6,價格支付由82.3下降至75.4 ,新出口訂單由65.8下降至60.6。沒有疑問最近美國經濟數字有些放慢,但服務業採購經理指數仍然是高於增長線,而且通脹壓力下降。

標普500指數變動不大,增長股表現良好,軟件股半導體股都上升,價值型股票包括能源財務細價偏弱。債券市場出現曲線拉斜,又會有滯脹的頭條出現了。曲線拉斜當然和就業數字有關,不過還有其他因素的影響,包括9月份預期債券供應。黃金、白銀及加密貨幣上升、這是對現行體制的不信任票。股市技術走勢需要些休息 ,但強勢股仍然強勢,特別是軟件股。恆大人民幣債券不再被深圳交易所和上海交易所接納為抵押品。

最近彭博調查15位策略師有關2022年標普500盈利預測,只有三分之一有計算美國加稅的影響,接近一半並沒有假設拜登加稅,兩個沒有表示態度。為什麼這麼多分析員策略師沒有計算加稅呢? 原因是沒有人知道最終拜登建議將企業稅由21%提升至28%有多少能夠落實,如果有稅率改變又何時開始呢? 這些不確定性都造成預測時候的困難。

不過部份策略師堅持加稅是短期風險,高盛策略師David Kostin預測拜登高加稅只會是25%而不是28%,如果加稅包括增加海外收入稅收,標普500的 2022年盈利下調11美元。瑞士信貸Jonathan Golub估計加稅有10美元影響,摩根士丹利 Mike Wilson估計9美元。對於投資者來說重點是究竟加稅風險是否已經被市場折現。

界別交易所掛牌基金截至9月1日一周流入9.76億美元(前周流入15.8億美元) ;科技股基金流入13.3億美元,醫療保健基金流出4.274億美元。全年總流入量1037億美元。